中國粉體網訊 工業硅的生產成本主要受電力資源以及原料供應等方面的影響。因此我國工業硅產能主要分布在電力資源充沛的西北、西南地區,依托于豐富的煤電、水電資源,新疆、云南、四川等省份產能優勢明顯。

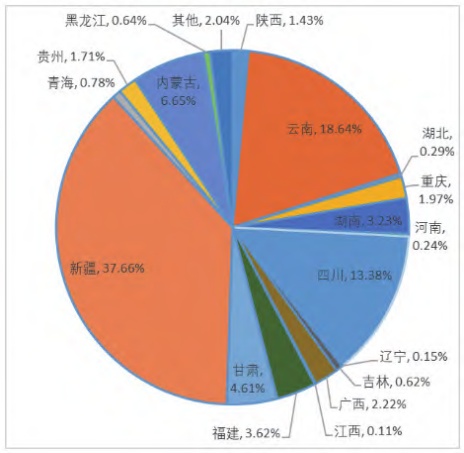

2024年新疆的產能占全國產能的37.66%,其次是云南和四川,產能分別占18.64%和13.38%,再者內蒙古和甘肅也占據比較重要的比例,產能占比分別是6.65%和4.61%。

2024年工業硅產能地區分布圖(%)

工業硅相關政策

國家標準《工業硅》GB/T 2881-2023于2024年7月1日替換GB/T 2881-2014。新標準的實施,有利于推動技術創新,引導企業開展綠色生產,增強工業硅的質量穩定性。同時,清晰明確的標準提高了市場透明度,促進了產業鏈協同發展,進一步增強了國際競爭力,為促進國際貿易創造了有利條件。

新疆

發布了《自治區工業硅合規產能認定會商機制工作指引》,對工業硅產能進行嚴格的現場核查和會商認定,以規范行業發展,提高產業水平。

頒布了《工業硅、電石、氯堿行業績效分級與應急減排措施制定技術指南》,提升大氣污染防治精細化管理水平,加快推進重點行業企業環保績效等級提升,在推動產業發展的同時注重環境保護。

四川

出臺《促進光伏產業高質量發展的實施意見》,工業硅作為光伏產業的上游原材料,在該政策推動下將受益。政策鼓勵龍頭企業整合和淘汰落后產能,建設高水平、適度規模的工業硅產能;推動產業迭代升級,適度擴大產業鏈中間環節生產規模,完善產業生態,促進光伏產業全產業鏈協同發展。

制定《四川省有色金屬行業碳達峰實施方案》,提出構筑低碳產業格局、深化技術節能降碳、優化能源消費結構、推進產業循環發展、強化綠色制造引領等五大降碳重點任務。支持電解鋁、工業硅等生產用電量大、負荷穩定的企業參與以消納可再生能源為主的微電網建設,推動工業硅行業綠色低碳發展。

內蒙古

電力補貼與優惠政策:過去曾對符合國家產業政策、行業先進技術標準和內蒙古產業布局的工業硅等行業生產用電給予臨時扶持政策補貼。例如,之前有過補貼標準調整為0.01元/千瓦時等情況,但具體的補貼政策可能會根據不同時期的產業發展需求和政策導向有所變化。

鼓勵戰略性新興特色優勢產業用電充分競價,將工業硅等符合國家產業政策的行業生產用電列入優先交易范圍,風光發電參與,通過自治區電價調節資金進行補貼(曾有最高不超過0.03元/千瓦時等規定),以降低企業用電成本,支持產業發展。

產業協同與產業鏈發展政策:部分地區將光伏裝備制造業與新能源開發捆綁發展,以低價的新能源綠電支撐光伏裝備制造,包括工業硅等上游產業,推動產業一體化協同發展。同時積極推動工業硅產業與下游的多晶硅、有機硅等產業的對接與協同發展,形成完整的產業鏈,提升產業整體競爭力。

產業布局與園區建設政策:在一些地區開展特色工業園區電價改革試點,試點園區為符合國家產業政策的新興戰略性產業園區,鼓勵園區成立售電公司進行配售電改革,吸引工業硅及相關產業企業入駐,促進產業集聚發展。園區內企業需屬于上下游關聯產業或產業聯盟,有利于工業硅企業與上下游企業的合作與交流,提高產業效率。

福建

《福建省有色金屬行業碳達峰實施方案》提出,嚴格落實有色金屬產業政策,引導促進工業硅行業供需平衡。提高冶煉項目準入門檻,做大做強下游精深加工,鼓勵產業集群化發展,推進產業協同耦合,以優化產業結構,提高產業競爭力。

加強企業創新主體地位,推進有色金屬行業關鍵技術攻關,著力推廣節能低碳技術;推動能源低碳利用,鼓勵企業建設可再生能源設施,提升清潔能源使用占比;開展智能礦山和智能工廠建設,培育打造“工業互聯網+綠色低碳”試點示范企業,推動有色行業工業互聯網建設,建立數字化碳管理體系,實現數字賦能行業降碳。

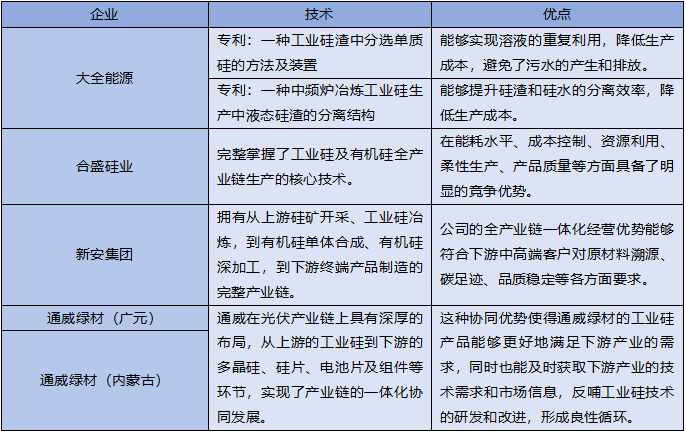

四大基地工業硅企業布局

四大基地范圍內知名企業產能

四大工業硅生產基地知名企業生產技術及優點

小結

新疆、云南、四川、內蒙古作為工業硅四大產地,發展潛力巨大。新疆通過產能認定與環保分級規范產業,四川借光伏與低碳政策促進產能升級與綠色發展,內蒙古憑電力補貼、產業協同等釋放活力。各產地依托政策、企業布局與先進技術,發力提升產能、優化結構、創新技術,有望在工業硅領域實現高質量、規模化發展,成為產業進步的重要力量。

參考來源:

戴靜.當前我國工業硅市場現狀及發展前景

合盛硅業,大全能源,新安集團,通威股份等企業官網、年報、半年報

國家標準平臺;新疆、云南、四川、內蒙古、福建省人民政府網等

(中國粉體網編輯整理/九思)

注:圖片非商業用途,存在侵權告知刪除!