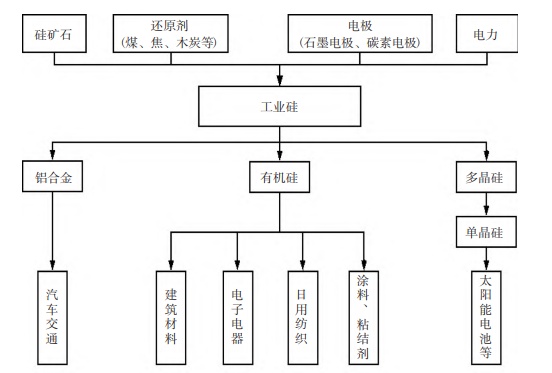

中國粉體網訊 工業硅是純度比較高的硅,雖是非金屬但外表閃耀著亮麗的金屬光澤,故又稱金屬硅,是一種重要的工業原料,廣泛應用于冶金、化工、電子等行業。

現今,工業硅已成為硅基新材料產業鏈的主要上游產品,是很多國民經濟重要部門的核心原料。隨著近年來綠色能源改革,光伏產業大力推行,我國的工業硅產能也表現為持續、快速、穩定發展的特點。

工業硅頭部企業布局

合盛硅業

合盛硅業主要從事工業硅、有機硅及多晶硅等硅基新材料產品的研發、生產及銷售,是我國硅基新材料行業中業務鏈最完整、生產規模最大的企業之一。截至2024年6月末,合盛硅業工業硅年產能超過122萬噸,2024年12月27日,合盛硅業昭通水電硅循環經濟項目40萬噸工業硅正式點火投產;有機硅單體產能約50萬噸。具有資源自給率高,成本控制能力強的特點。

通威股份

以光伏和農業為主,工業硅業務是其光伏產業鏈的重要環節。工業硅年產能約30萬噸,多晶硅產能也在快速增長。具有產業鏈完整,市場競爭力強的特點。

新安股份

以有機硅和農藥為主,工業硅業務是其有機硅產業鏈的重要部分。工業硅年產能約10萬噸,有機硅單體產能約30萬噸。具有產業鏈協同效應顯著,技術研發能力強的特點。

興發集團

興發集團的工業硅產能規模較大,年產能達到20萬噸以上,主要供應下游有機硅和多晶硅產業。2024年12月30日,興發集團發布公告稱,其全資孫公司內蒙古興發科技有限公司將投資14.95億元,建設10萬噸/年工業硅項目。隨著光伏和新能源行業的快速發展,工業硅需求持續增長,興發集團通過優化生產流程和擴大產能,進一步提升了市場競爭力。

大全能源

專注于高純多晶硅和工業硅的生產,產品主要用于光伏和半導體行業。工業硅年產能約10萬噸,多晶硅產能持續擴張。具有技術領先,產品質量高,客戶覆蓋全球等特點。

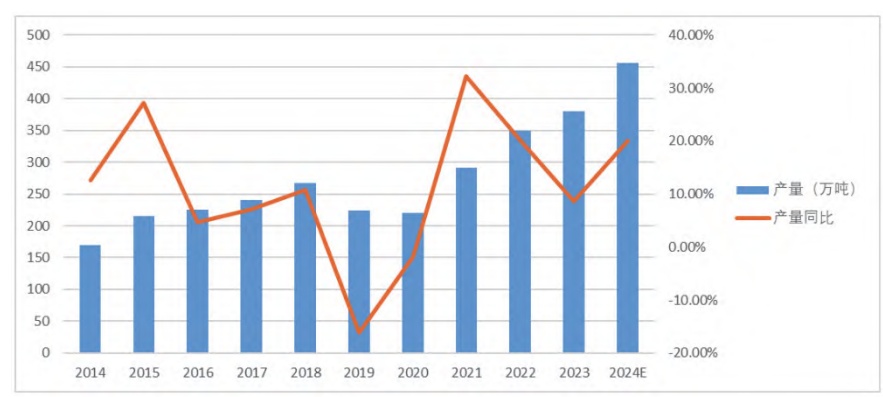

工業硅產能、產量現狀

2024年,盡管工業硅價格一路下行,但工業硅的產能產量仍然是維持較高速的增長。產能分布方面,由于西北地區供電穩定、光伏產業集聚,疊加工業硅交割標準修改,產能始終呈現西北地區上升、西南地區下降的趨勢。

2014-2024年中國工業硅產能(單位:萬噸)

2014-2024年工業硅產量走勢圖(單位:萬噸)

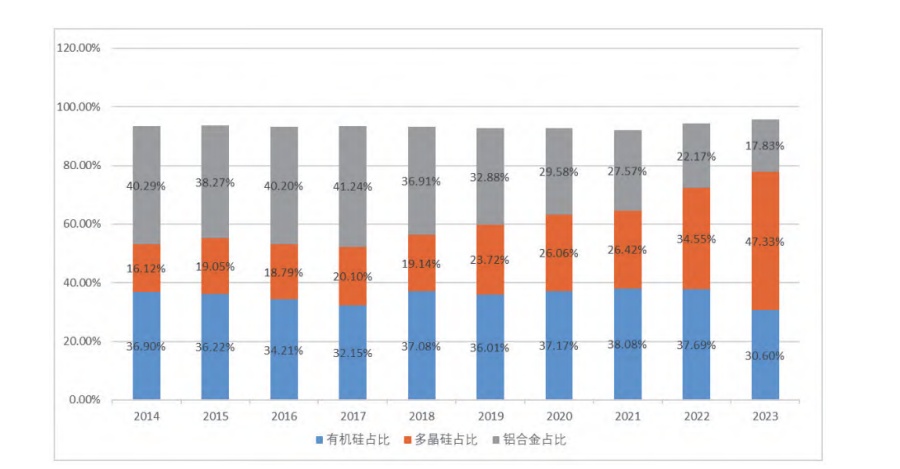

工業硅市場消費市場、需求量分析

目前工業硅的下游需求主要是有機硅占17.83%,鋁合金占比30.60%,多晶硅47.33%,且占比有望持續緩增。2024年工業硅的消費量約計達到489.2萬噸,同比增長11.5%。相較2023年的438.7萬噸增速有所放緩,消費增量為50.5萬噸,該增量主要來自兩部分:多晶硅和出口端。

2014-2023年工業硅消費結構圖

工業硅當前正處于產能去化階段,但仍有大量新增產能未投放且產能具備價格彈性,一旦價格有所回升,則可能會引起一定規模的復產和新增投產。具體而言,多晶硅產能2024年繼續增加,當前產能為292.8萬噸,全年新增產能預估達到94.5萬噸,但由于多晶硅價格的低迷及光伏產業鏈的過剩,實際投產情況無法完全確定,部分新增投產項目存在延期,2024年多晶硅產能或將突破300萬噸。

有機硅方面,約計2024年產量達到222.8萬噸。有機硅產量增速回升的主要原因在于有機硅當前仍在擴產之中,2024年有機硅新增產能達到62.5萬噸。

另有觀點指出,未來有機硅的消費增量主要是在印度和非洲等人口基數大,平均消費低的地區和國家。如果按照人口基數和GDP計算,2030年全球硅氧烷的消費量較2023年翻一番,達到500萬噸。

鋁合金方面,未來全球新能源汽車市場仍會保持高速增長,預計到2030年,全球乘用車市場規模預計將超過8000萬臺,其中國內汽車產量超過3500萬輛,出口1000萬輛,全球新能源滲透率將達50%左右,國內滲透率超過60%。由此,鋁合金領域對于工業硅的需求量也有望突破100萬噸。

出口方面,2024年出口量約74.6萬噸,扭轉前兩年的下滑局面。由于我國工業硅相對更具價格優勢及海外需求的回升,預計2025年出口繼續增加。其中,亞洲地區仍然是工業硅出口的主要方向,日本、韓國為主要出口國。此外,印度出口也有不小的增量。

小結

綜上,2025年工業硅供需格局或將得到改善,但隨著供給和需求的動態往復,庫存可能更多呈現螺旋式的緩慢去化,達到真正的供需平衡仍需時間。

參考來源:

鄭小寧等.我國工業硅行業的難題及發展方向研判

戴靜.當前我國工業硅市場現狀及發展前景

物產中大期貨、合盛硅業、通威股份、新安股份、興發集團、大全能源等企業官網及年報等

(中國粉體網編輯整理/九思)

注:圖片非商業用途,存在侵權告知刪除