中國粉體網訊 半導體產業的核心在于制造,制造的核心是工藝,而工藝的核心是設備與材料,而設備的核心是零部件,由此可見零部件與材料作為整個半導體產業鏈的基礎環節,堪稱半導體產業發展的“血液”,是半導體產業發展水平的決定性環節。

而在這兩個重要的基礎環節,我們的自給率仍普遍較低,面臨著嚴重的“供血不足”狀況,很大程度上依賴于進口,這致使我國整個半導體產業供應鏈的穩定與安全存在很大的隱患。

圖片來源:Pixabay

零部件,基石中的基石

零部件直接決定了半導體設備的性能

半導體行業素有“一代設備,一代工藝,一代產品”的經驗,半導體設備要超前半導體產品制造開發新一代產品,半導體產品要超前電子系統開發新一代工藝。

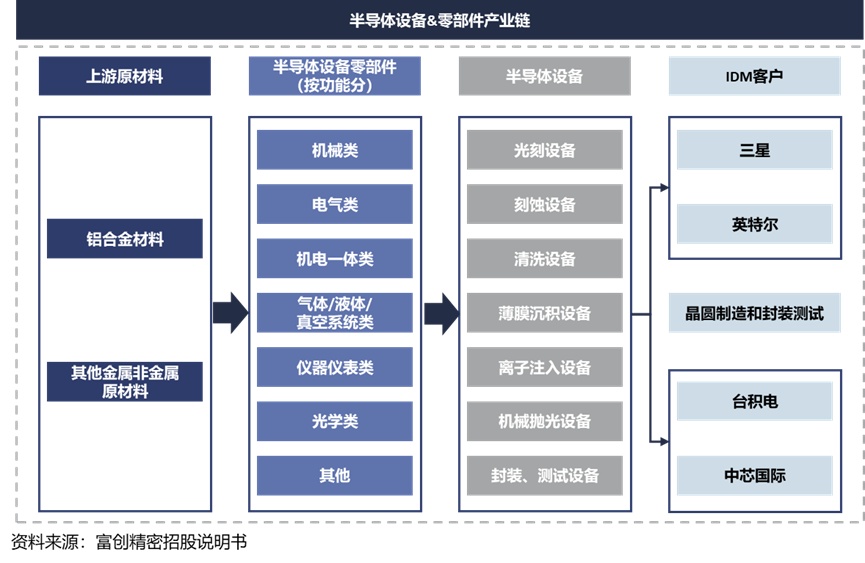

半導體設備&零部件產業鏈,來源:創富精密招股說明書

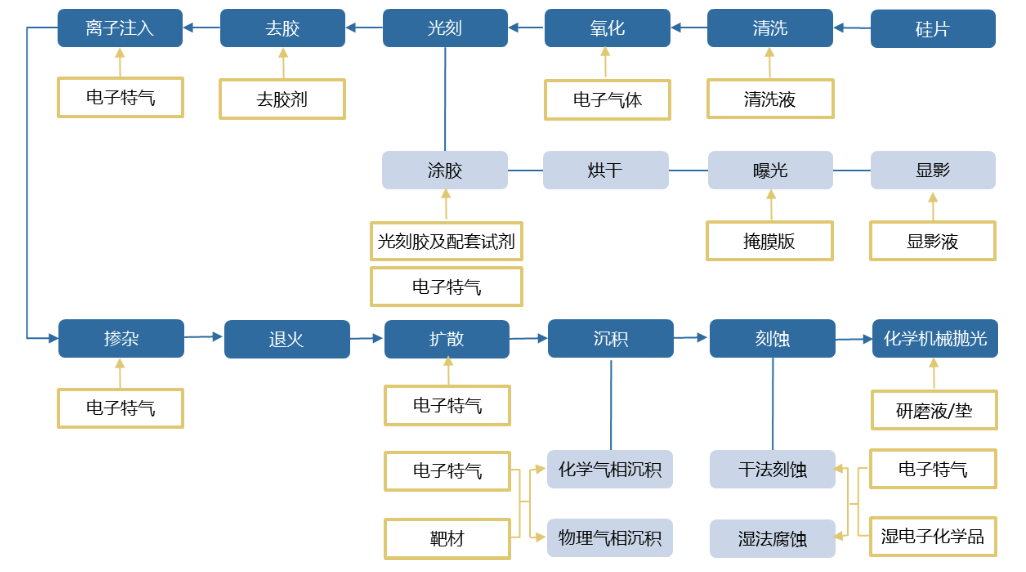

半導體制造工業需要數百道工序,數十種設備來構建其生產流程。在芯片的數百層的結構中,每一層都要經歷“沉積、涂膠、曝光、顯影、刻蝕、離子注入、去膠”等重要步驟。這些半導體設備決定了芯片的制程、性能、功耗等關鍵參數。因此,半導體設備作為半導體制造的基石,支撐起了整個電子信息產業,是半導體行業的基礎和核心。

光刻機

半導體設備廠商的成本構成中,80%-90%為直接材料,這其中絕大多數為零部件。半導體設備企業的生產過程主要為組裝生產,真正核心的技術工藝要求需要以精密零部件作為載體來實現。因此,零部件對于半導體設備能否實現性能指標非常關鍵。

零部件價值在半導體設備總價值中占比近半

從半導體制造產業視角看,半導體設備占半導體下游制造投資的大頭,占比達到70-80%。根據SEMI統計,2022年全球半導體設備市場規模約1175.7億美元。根據全球半導體設備廠商公開披露信息,半導體設備公司毛利率一般在40%-45%左右,按成本中約80%為零部件估計,全球半導體零部件市場規模達到500億美元以上。

零部件與我國半導體供應鏈安全息息相關

半導體零部件在產業鏈中的直接客戶為設備廠商、晶圓廠或IDM客戶。在景氣上行階段,零部件的短缺往往制約著設備廠商能否按時交貨。半導體設備交期時時面臨延長的困境,究其原因,零部件的短缺是重要痛點。

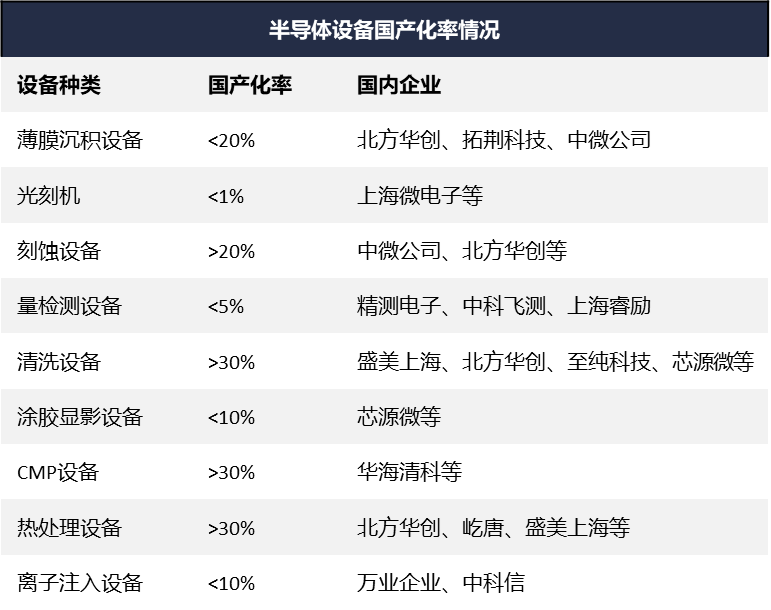

國內半導體零部件市場雖然增長快,但整體國產化率還比較低。目前半導體設備日常運營過程中的零部件達到2000種以上,顯著依賴進口,國產占有率不足10%,部分零部件甚至不足1%。高端零部件市場主要被美國、日本、歐洲供應商占有,中低端零部件市場主要是韓國、中國臺灣。

從細分產品來看:靜電卡盤、O 形密封圈、閥門、測量儀國產化率不足 1%;射頻電源、機械臂、EFEM、氣體流量計 國產化率 1~5%;陶瓷件、真空泵國產化率 5~10%;邊緣環、石英件、噴淋頭國產化率超過 10%。

目前全球半導體零部件市場被歐美日企業主導。據VLSI數據,全球半導體零部件供應商CR10長期穩定于50%,國內半導體零部件企業尚無參與全球市場競爭的能力,歐美日廠商合計占據海外份額的90%以上。這種供應格局也限制了中國半導體設備企業的發展。從海外采購的關鍵零部件設備受采購限制、備貨周期、歧視性政策等影響,國內半導體設備企業發展慢。

2022年10月7日,美國商務部產業安全局(BIS)宣布了一系列在《出口管理條例》下針對中國的出口管制新規,BIS這項新的半導體出口限制政策涉及對半導體先進制程設備、半導體設備零部件進行出口限制。

近日,美國商務部進一步表示,不僅要控制半導體制造設備的銷售,還要控制已經出口到中國的設備所需的服務和零部件的銷售。說白了,前面說的是不肯賣,現在是已經賣了的,不再提供維修等服務,甚至連零部件也不提供了。

鑒于美國一系列禁令對我國下游先進半導體芯片的生產制造產業發展的影響,全力扶持我國自主可控的半導體設備產業及一個安全可靠的供應鏈體系勢在必行。

材料,半導體產業的血肉

半導體材料在半導體產業鏈中位于制造環節上游,和半導體設備及零部件一起構成了制造環節的核心上游供應鏈,同樣是推動半導體產業鏈發展的基石。

材料在晶圓制造過程中的應用

半導體材料是半導體產業鏈中細分領域最多的產業鏈環節,晶圓制造材料可細化分為基體材料和制造材料。其中,基體材料主要用于制造硅晶圓或化合物半導體;制造材料包括光刻膠、光刻膠配套試劑、濕電子化學品、電子氣體、CMP拋光材料以及靶材等。芯片封裝材料包括封裝基板、引線框架、樹脂、鍵合絲、錫球以及電鍍液等。同時類似濕電子化學品中又包含了酸、堿等各類試劑,細分子行業多達上百個。

根據SEMI(國際半導體工業協會)數據,在2022年全球半導體材料市場規模占比中,半導體硅片占比達到33%,在所有半導體材料中占比最高。此外,氣體占比14%,光刻膠及其輔助材料占比13%,CMP拋光材料占7%。

基體材料

根據芯片材質不同,分為硅晶圓(第一代半導體)和化合物半導體(第二、第三代半導體)。硅晶圓采用單晶硅片,單晶硅片是目前產量最大、應用最廣的半導體材料,90%以上的半導體產品是用硅晶圓制作的。化合物半導體主要指砷化鎵、磷化銦、氮化鎵和碳化硅等第二、第三代半導體,相比第一代單質半導體,化合物半導體在高頻性能、高溫性能方面優異很多。第三代半導體相對于第二代材料做成的器件對應有四高性能:高功率、高頻率、高溫和高電壓。

主要基體材料應用情況

在硅晶圓方面,我們已經基本實現了本土化替代;在當今最火熱的第三代半導體方面,我國的碳化硅晶圓制造水平與世界先進水平差距不大,誕生了一批如天岳先進、天科合達等可以與世界大廠直接競爭的碳化硅晶圓企業。

制造材料

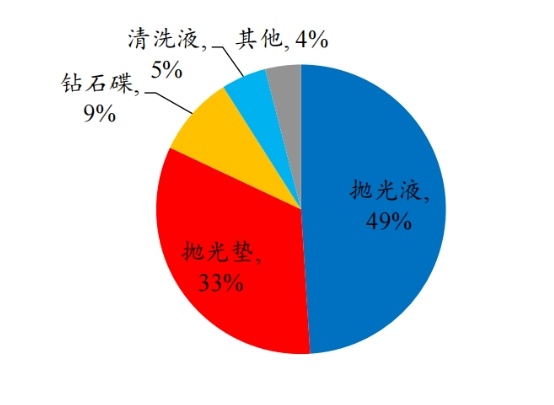

拋光材料:CMP化學機械拋光過程中用到的材料,CMP拋光是實現晶圓全局均勻平坦化的關鍵工藝。拋光材料一般可以分為拋光墊、拋光液、調節器和清潔劑。拋光墊的材料一般是聚氨酯或者是聚酯中加入飽和的聚氨酯,拋光液一般是由超細固體粒子研磨劑(如納米級二氧化硅、氧化鋁粒子等)、表面活性劑、穩定劑、氧化劑等組成。

拋光材料中各成分占比,來源:SEMI、開源證券研究所

CMP耗材中,拋光墊和拋光液價值最高。據SEMI統計,拋光液、拋光墊分別占拋光材料成本的49%、33%,其他拋光材料還包括鉆石碟、清洗液等。拋光材料占晶圓制造材料市場7.1%。

全球拋光液市場由Cabot、日立、Fujimi、Versum和Dow壟斷,全球CMP拋光墊主要市場由美日韓企業主導,陶氏、Thomas west Inc(TWI)、CMC Materials、3M、富士紡FUJIBO、JSR。CMP耗材國產企業多點開花,鼎龍股份、安集科技、江豐電子等企業引領耗材市場,正在形成國產替代體系,但在高端拋光材料方面仍依賴進口。

光刻膠:光刻膠也稱為光致抗蝕劑,是一種光敏材料,受到光照后特性會發生改變,是微電子技術中微細圖形加工的關鍵材料之一,技術壁壘高,具有純度要求高、工藝復雜等特征,還需要相應光刻機與之配對調試。光刻膠有正膠和負膠之分:正膠經過曝光后,受到光照的部分變得容易溶解,經過顯影后被溶解,只留下未受光照的部分形成圖形;負膠卻恰恰相反。

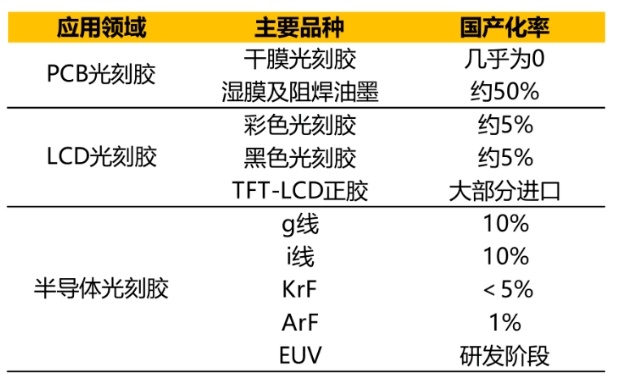

我國光刻膠國產化率情況,來源:晶瑞電材公告,太平洋證券研究院

光刻膠被稱為半導體材料皇冠上的明珠,是我國自主可控之路上關鍵的核心環節。但目前,我國中高端膠如KrF光刻膠國產化率不及5%,ArF僅為1%,中高端光刻膠技術自主發展空間較大。

電子特氣:主要用于電子信息領域的一類特種氣體,下游行業包括集成電路、液晶面板、LED、光纖通信、晶硅太陽能電池等。電子特氣的質量直接影響到產成品的性能,在半導體行業,電子特氣被廣泛應用于離子注入、刻蝕、氣相沉積、摻雜等工藝。由于生產所需電子特氣種類繁多、而每一種氣體的用量較小,因此客戶不會輕易更換供應商,氣體產品的價格和盈利性較高。目前,國內光刻氣體的國產化率不足5%。

靶材:在半導體生產中主要應用于晶圓制造和芯片封裝環節。靶材在晶圓制造環節主要被用作金屬濺鍍,常采用PVD工藝進行鍍膜,通常使用純度在99.9995%(5N5)及以上的銅靶、鋁靶、鉭靶、鈦靶以及部分合金靶等;靶材在芯片封裝環節常用作貼片焊線的鍍膜,常采用高純及超高純金屬銅靶、鋁靶、鉭靶等。

全球靶材市場呈寡頭競爭格局,日美在高端濺射靶材領域優勢明顯。目前,全球濺射靶材市場主要有四家企業,分別是JX日礦金屬、霍尼韋爾、東曹和普萊克斯,合計壟斷了全球80%的市場份額。目前國內靶材市場國產化率維持在20%以上。

掩膜版:又稱為光掩模、光罩、光刻掩膜版,作為微電子制造過程中的圖形轉移工具或者母版,承載著圖形設計和工藝技術信息,被認為是光刻工藝的“底片”。下游企業利用成品掩膜版,將設計好的電路圖形通過曝光光源(透光或非透光)的方式印刻在下游制程材料上。

全球前三大光掩模版由photronics、DNP、TOPPAN瓜分了80%的市場。全球領先的光掩模制造商的總部也大多設在日本,如SKE、豪雅(HOYA)、日本DNP印刷公司(大日本印刷)、日本凸版印刷株式會社(Toppan Printing)等多家巨頭企業。據CSET預計,日本企業控制了53%的商業光掩模市場,美國企業占比40%,中國臺灣企業占比7%。中國大陸有清溢光電、路維光電兩大龍頭,產品以中低端(PSM)為主,國內一些廠商在相關環節也布局,但產品與技術與國際水平仍有差距。

濕電子化學品:又稱工藝化學品,是微電子、光電子濕法工藝(主要包括濕法刻蝕、濕法清洗)制程中使用的各種液體化工材料。濕電子化學品廣泛用于芯片、顯示面板、太陽能電池、LED等電子元器件微細加工的清洗、光刻、顯影、蝕刻、摻雜等工藝環節配套使用。按照組成成分和應用工藝不同可分為通用濕電子化學品(酸類、堿類、溶劑類,如硫酸、氫氟酸、雙氧水、氨水、硝酸、異丙醇等)和功能性濕電子化學品(配方產品,如顯影液、剝離液、清洗液、刻蝕液等)。

目前歐美老牌勁旅如德國巴斯夫(BASF)、E-Merck、美國杜邦、霍尼韋爾、會瞻、應特格,占據三成多的市場份額;日本企業如關東化學公司、三菱化學、京都化工、日本合成橡膠、住友化學、和光純藥工業(Wako)、stella-chemifa公司,有超過三成的份額,剩余市場由中國大陸、中國臺灣、韓國分擔。

封裝材料

粘結材料:采用粘結技術實現管芯與底座或封裝基板連接的材料,在物理化學性能上要滿足機械強度高、化學性能穩定、導電導熱、低固化溫度和可操作性強的要求。主要的粘結技術包括銀漿粘接技術、低熔點玻璃粘接技術、導電膠粘接技術等。目前國內芯片粘接材料市場主要由德國、日本廠商掌握。

封裝基板:封裝基板能夠保護、固定、支撐芯片。封裝基板通常可以分為有機、無機和復合等三類基板,在不同封裝領域各有優缺點。

目前全球封裝基板廠商主要分布在日本、韓國和中國臺灣,根據 Prismark 和集微咨詢數據2020年封裝基板市場格局較為分散,中國臺灣廠商欣興電子/南亞電路/景碩科技/日月光材料占比分別為 15%/9%19%14%;日本廠商揖斐電/新光電氣/京瓷占比分別為 11%/8%15%;韓國廠商三星電機/信泰電子1大德電子占比分別為 10%/7%15%。

陶瓷封裝材料:用于承載電子元器件的機械支撐、環境密封和散熱等功能。相比于金屬封裝材料和塑料封裝材料,陶瓷封裝材料具有耐濕性好,良好的線膨脹率和熱導率,在電熱機械等方面性能極其穩定,但是加工成本高,具有較高的脆性。

引線框架及鍵合材料:引線框架作為集成電路的芯片載體,是一種借助于鍵合材料(金絲、鋁絲、銅絲)實現芯片內部電路引出端與外引線的電氣連接,形成電氣回路的關鍵結構件,它起到了和外部導線連接的橋梁作用。

在更為高端的蝕刻引線框架方面,我國有康強電子、華洋科技、新恒匯、立德半導體、芯恒創半導體等少數廠商可以生產,與外資廠商相比產能也有所不足,目前中國蝕刻引線框架主要從日韓等進口自給率較低。

在鍵合材料方面,我國鍵合絲市場仍主要被德國、韓國、日本廠商占據,我國主要廠商有一諾電子、萬生合金、達博有色和銘灃科技等,雖占據一些市場,但產品相對單一或低端。

參考來源:

[1]朱晶.半導體零部件產業現狀及對我國發展的建議

[2]半導體零部件,半導體產業國產替代新機會.JIC投資觀察

[3]國產替代系列一:半導體零部件行業隨風起,國產替代空間廣闊.慧博資訊

[4]國產化率不足10%!一文看懂國產半導體材料產業現狀.芯智訊

[5]半導體零部件行業隨風起,國產替代空間廣闊.慧博資訊

[6]12大晶圓制造材料、封裝材料的產業鏈及國產化進程一覽!.五礦證券

[7]半導體制造材料之爭 | 以自主可控的國產協同打破美帝管制新規.未來半導體

(中國粉體網編輯整理/山川)

注:圖片非商業用途,存在侵權告知刪除