中國粉體網訊 半導體產業作為關鍵的戰略性、基礎性和先導性產業,是現代工業和信息社會發展的基石。半導體硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。半導體硅片行業為我國重點鼓勵、扶持的戰略性新興行業。近年來,國內半導體硅片行業迎來快速發展期。

圖片來源:滬硅產業

1半導體硅片定義及分類

半導體硅片(SiliconWafer),即半導體級硅片,是指由硅單晶錠切割而成的薄片,用于集成電路、分立器件、傳感器等半導體產品制造的硅片。

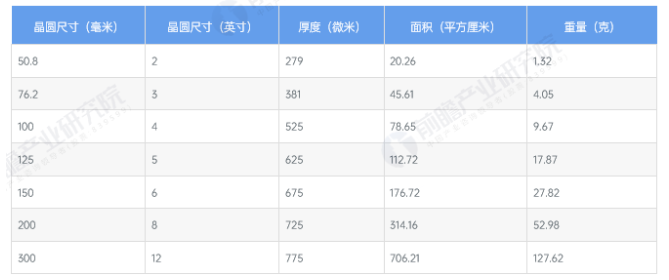

根據尺寸分類,半導體硅片的尺寸(以直徑計算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)與300mm(12英寸)等規格;根據制造工藝分類,半導體硅片主要可以分為拋光片、外延片與以SOI硅片為代表的高端硅基材料。

半導體硅片分類情況表

2 全球半導體硅片發展歷程

半導體行業是一個全球化的行業,半導體硅片行業上游原材料供應商、下游芯片制造企業廣泛分布于以美、歐、日、韓和中國(含臺灣地區)為主的全球各地。

半導體硅片產業起始于美國,美國孟山都化學公司成立的孟山都電子材料公司曾引領技術發展,在20世紀60年代獲得80%的市場份額。隨著半導體制造業的東移,其后期連續虧損,孟山都化學公司在1989年將孟山都電子材料公司出售給了德國化工企業,并于2016年被中國臺灣的環球晶圓股份有限公司收購。

20世紀50年代末,日本通過技術引進,開始布局半導體產業,在超大規模集成電路研究計劃的推動下,日本半導體產業快速發展,其中存儲器在20世紀80年代超過美國,硅片廠商也在此期間獲得黃金發展期,最終經過多次整合并購形成信越化學工業株式會社和勝高科技株式會社兩家國際半導體硅片巨頭,2001年信越化學工業株式會社在全球率先量產12in半導體硅片。

日本半導體硅片產業從20世紀90年代超過美國后,至今仍在全球占據主導地位。20世紀90年代半導體產業從日本向韓國和中國臺灣地區轉移,韓國和中國臺灣地區硅片企業得以成長,并逐步在全球占有一席之地。

3全球半導體硅片的市場規模

當前,半導體硅片行業被全球前五大硅片廠商壟斷,包括日本的信越化學和SUMCO、中國臺灣環球晶圓、德國Siltronic和韓國SKSiltron,上述五家企業合計占據近90%市場份額。

五大廠商近幾年產能擴張主要集中在12in硅片。2015年,全球只有日本信越化學工業株式會社和勝高科技株式會社的12in硅片月產能超過1×106片,至2021年年底,前5大廠商12in硅片月產能都有顯著增加,其中日本信越化學工業株式會社月產能超過3.1×106片,勝高科技株式會社的月產能約為1.9×106片,中國臺灣環球晶圓的月產能約為1.3×106片,德國世創的月產能約為9.9×105片,韓國SK集團的月產能約為9×105片。

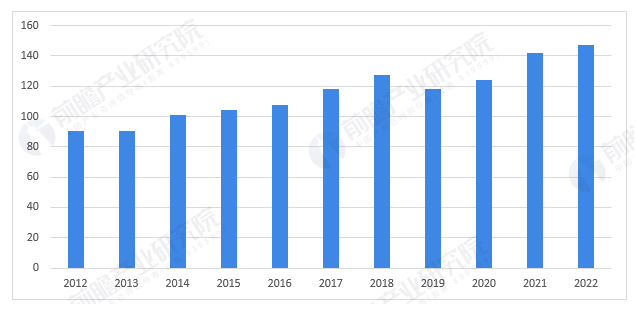

據國際半導體產業協會(SEMI)統計,過去10年有9年出貨量呈現增長,顯示硅晶圓在半導體產業中具有重要地位。

2012-2022年全球半導體硅片出貨面積(單位:億平方英寸)

據SEMI統計,2022年全球半導體硅片出貨面積達147.13億平方英寸,同比增長3.9%。2023年上半年,全球半導體硅片出貨面積合計6,531百萬平方英寸,較去年同期減少10.6%,但在經過2022年四季度和2023年一季度兩個季度的連續下降后,硅片出貨量在2023年二季度環比增長2.0%,其中300mm半導體硅片出貨量開始出現增長勢頭。預計到2025年,全球半導體硅片出貨量將增至1.649×1010in2。

4我國半導體硅片的發展現狀

4.1大尺寸硅片產品進口依賴性較強

我國半導體硅片產業鏈涉及電子級多晶硅制造、半導體硅片制造、半導體器件制造等環節。其中,上游半導體硅片原料電子級多晶硅主要依賴進口,僅有少有的幾家公司能夠批量生產。

半導體硅片制造環節,我國最常用的大尺寸硅片(8-12英寸)產品主要依賴進口,僅有少數企業能夠實現批量生產,滬硅產業、中環股份等廠商均具備8英寸硅片生產能力,并已實現12英寸硅片的批量化生產。

4.2半導體硅片國產替代加速

據SEMI統計,截止2022年底,全球26條芯片制造生產線投入量產,并有35條新增高產能芯片制造產線進入建設期。盡管目前國際主要半導體硅片企業均已啟動其擴產計劃,但其預計產能長期來看仍無法完全滿足全球范圍內芯片制造企業對半導體硅片的增量需求,國內半導體硅片行業將迎來快速發展期。

近年來國內半導體硅片在產業政策和地方政府的推動下,國內廠商積極擴產。截至2022年,對半導體硅片行業主要企業產能進行匯總,我國8英寸半導體硅片產能在208萬片/月以上,12英寸半導體硅片產能在90萬片/月以上,未來國內積極擴產8英寸和12英寸硅片產能,8英寸產能產能將增加90萬片/月達298萬片/月。

中國對半導體的需求將保持旺盛態勢,為下游半導體硅片產業發展提供良好市場機遇。與此同時,國產替代趨勢愈發加速,長期以來我國半導體硅片嚴重依賴進口,受制于人,當前下游國產替代需求強烈,在市場需求及國產替代雙重拉動下,國產硅片必將加速進入市場。

4.3我國半導體硅片市場需求將保持增長

根據SEMI統計,2021年我國8 in晶圓產能占全球的比例為18%,2022年達到21%,預計2025年我國8 in晶圓產能增長將達66%,領先全球,產能將達到1.8×106片/月。2021年我國12 in晶圓廠的全球產能份額為19%,預計到2025年將增至23%,達到2.3×106片/月。

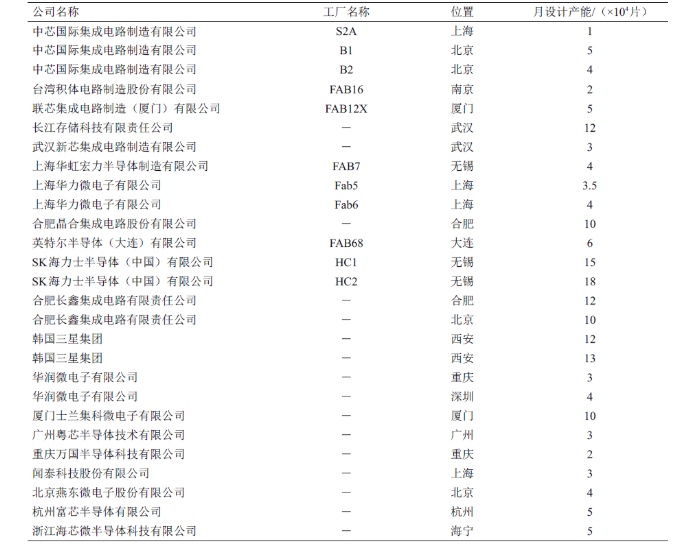

截至2022年年底,在建及運行的12 in芯片廠產能超過1.7×106片/月,晶圓廠產能建設保持強勁增長。

中國12 in晶圓廠數據匯總表

下游8 in、12 in晶圓廠產能的擴充疊加國產替代的現實需要,將拉動國產半導體硅片需求的快速增長。

參考來源:

【1】滬硅產業2023年半年度報告.

【2】張果虎,等.我國半導體硅片發展現狀與展望.中國工程科學.2023.

【3】前瞻產業研究院. 2023年中國半導體硅片行業全景圖譜.

【4】閆志瑞,等. 半導體硅片制備技術及產業現狀.2020.

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!