中國粉體網(wǎng)訊 站在風口,豬都能飛。2022年以來,光伏行業(yè)一直高景氣度發(fā)展,根據(jù)公開數(shù)據(jù),A股光伏設備和光伏發(fā)電領域共計65家光伏企業(yè),45家企業(yè)已公布業(yè)績預告或者快報,約有近九成企業(yè)實現(xiàn)盈利。本文主要圍繞光伏及光伏電池行業(yè)的法規(guī)政策、發(fā)展現(xiàn)狀和趨勢、行業(yè)特點、重點企業(yè)等內(nèi)容展開分析。

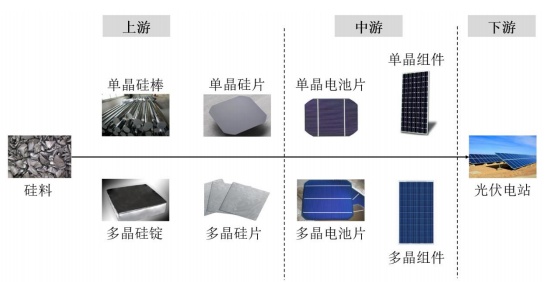

光伏產(chǎn)業(yè)鏈主要包括硅料、鑄錠(拉棒)、切片、電池片、電池組件、應用系統(tǒng)等 6 個主要環(huán)節(jié)。

太陽能光伏產(chǎn)業(yè)鏈(圖片來源:鈞達股份)

1政策支持

太陽能光伏發(fā)電作為具有巨大發(fā)展?jié)摿Φ闹匾獞?zhàn)略性新興產(chǎn)業(yè),近年來國家相繼出臺了一系列促進其健康、有序發(fā)展的政策措施,近年來,對光伏行業(yè)影響較大的部分法律法規(guī)及政策如下。

2018 年 5 月,“531 新政”出臺,標志著我國光伏產(chǎn)業(yè)已由依靠國家政策擴大規(guī)模的發(fā)展階段轉變到通過提質(zhì)增效、技術進步逐步擺脫補貼并由市場驅(qū)動發(fā)展的新階段。

2019 年之后,發(fā)改委和能源局開始引導行業(yè)走上平價上網(wǎng)之路,鼓勵企業(yè)在有條件地區(qū)建設平價上網(wǎng)項目,其他項目也逐步采用項目競爭配置機制。

2020年 3 月 5 日,國家能源局印發(fā)了《關于 2020 年風電、光伏發(fā)電項目建設有關事項的通知》,提出建設清潔低碳、安全高效的能源體系,促進光伏發(fā)電技術進步和成本降低,實現(xiàn)高質(zhì)量發(fā)展,積極支持、優(yōu)先推進無補貼平價上網(wǎng)光伏發(fā)電項目建設。

2021 年 6 月,國家發(fā)展改革委發(fā)布《關于 2021 年新能源上網(wǎng)電價政策有關事項的通知》,2021 年起,對新備案集中式光伏電站、工商業(yè)分布式光伏項目和新核準陸上風電項目,中央財政不再補貼,實行平價上網(wǎng)。

2行業(yè)發(fā)展現(xiàn)狀

2.1硅料環(huán)節(jié)

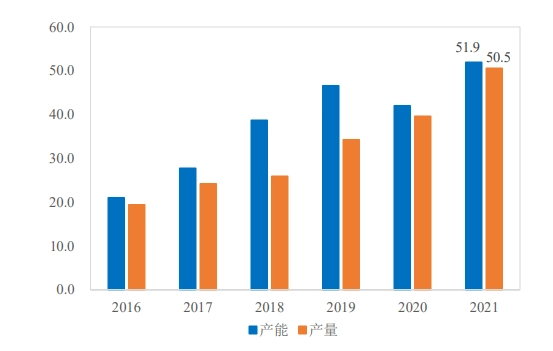

作為光伏產(chǎn)業(yè)鏈的上游環(huán)節(jié),硅料行業(yè)相比于其他環(huán)節(jié)具有投資規(guī)模大、技術壁壘高、建設周期和資金回收期長等特點。根據(jù)中國光伏行業(yè)協(xié)會的數(shù)據(jù)顯示,2016-2022年中國多晶硅產(chǎn)量不斷增加,2022 年我國多晶硅產(chǎn)量為 82.7 萬噸,同比增長 63.4%。

2016-2021年中國多晶硅生產(chǎn)情況(萬噸)

硅料行業(yè)保持著頭部企業(yè)較為集中的競爭格局。截至2021年末,硅料產(chǎn)能最大的四家企業(yè)分別為通威股份、協(xié)鑫科技、大全能源和新特能源,合計份額占國內(nèi)硅料總產(chǎn)能比重超過85%。

在近期多晶硅價格下跌、未來仍有潛在下行壓力的情況下,各企業(yè)新增產(chǎn)能的建設進度存在不確定性,行業(yè)擴產(chǎn)情況有待關注。

2.2硅片環(huán)節(jié)

硅片環(huán)節(jié)市場競爭愈發(fā)激烈,頭部企業(yè)規(guī)模優(yōu)勢突出、議價能力較強,并通過長單大規(guī)模鎖定上游硅料產(chǎn)能,產(chǎn)品持續(xù)向單晶、大尺寸、薄片化趨勢發(fā)展。

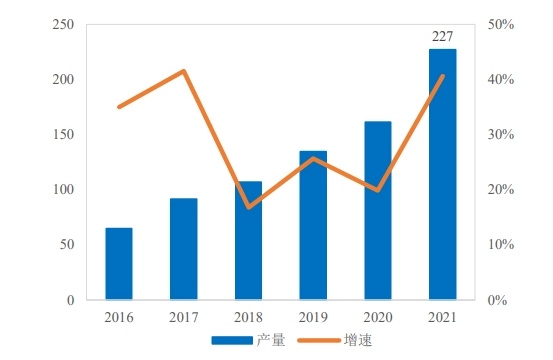

2021 年,全球生產(chǎn)規(guī)模前十的硅片企業(yè)總產(chǎn)能達到 376.2GW,約占全球全年總產(chǎn)量的 90.63%,均為中國企業(yè)。根據(jù)中國光伏行業(yè)協(xié)會數(shù)據(jù),2022 年我國硅片產(chǎn)量為 357GW,同比增長 57.5%。

近年來中國硅片產(chǎn)量及增速情況(GW)

整體來看,硅片頭部企業(yè)能夠保證原材料采購的相對可控,并維持較高的市場份額,有效增強了抗風險能力和綜合競爭力,但在近期全產(chǎn)業(yè)鏈的降價潮仍對硅片價格形成一定沖擊,未來加速布局大尺寸、薄硅片的企業(yè)有望獲得更為穩(wěn)定的盈利水平。

2.3太陽能電池環(huán)節(jié)

我國太陽能光伏電池行業(yè)處于光伏產(chǎn)業(yè)鏈的中游,由于上游硅片與電池片的價格聯(lián)動、主流產(chǎn)品的生存周期較長等原因,電池片行業(yè)的利潤水平較穩(wěn)定。

根據(jù)半導體材料的不同,可以將太陽能電池分為晶硅太陽能電池片和非晶硅太陽能電池片。其中,晶硅太陽能電池片可分為單晶電池和多晶電池,其中單晶電池根據(jù)基體硅片摻雜不同又分為 P 型電池和 N 型電池。

目前主流的高效光伏電池種類包括 PERC、TOPCon、HJT 等技術工藝。國內(nèi)外對 HJT、TOPCon 電池的研究已大范圍展開,轉換效率亦逐步攀升;而對于 PERC 電池而言,電池效率的提升與大尺寸電池片將是其下一步的發(fā)展方向。

2.4組件環(huán)節(jié)

光伏行業(yè)的直接下游為組件行業(yè)。組件行業(yè)方面,由于組件制造投資少、建設周期短、技術和資金門檻低、接近市場等特點,組件生產(chǎn)吸引了大批企業(yè)進入,成為光伏產(chǎn)業(yè)鏈內(nèi)發(fā)展速度最快的環(huán)節(jié)之一。

根據(jù)中國光伏行業(yè)協(xié)會數(shù)據(jù),2022 年我國組件產(chǎn)量為 288.7GW,同比增長 58.8%。隨著光伏組件各大廠商持續(xù)擴增產(chǎn)能,預計未來產(chǎn)量將繼續(xù)增長,到2023年組件產(chǎn)量將達到433.1GW。

從組件生產(chǎn)類型來看,晶硅組件依然是市場主流,相比而言薄膜組件占比較小。從企業(yè)生產(chǎn)情況來看,組件環(huán)節(jié)的進入門檻以及競爭門檻正在迅速上升。前五家、前十家、前二十家企業(yè)的產(chǎn)能增速和產(chǎn)量增速都在依次遞減,且前五大之后的企業(yè)相比增速明顯較大,即頭部企業(yè)和二三線企業(yè)之間的差距在進一步加速擴大,頭部企業(yè)的市場集中度依然快速上升,呈現(xiàn)“馬太效應”。

3行業(yè)不利因素

3.1面臨行業(yè)的補貼政策滑坡

短期內(nèi),光伏發(fā)電成本仍較高,受產(chǎn)業(yè)支持政策影響較大雖然由于成本的下降和技術進步的推動,光伏發(fā)電成本在過去幾年實現(xiàn)了大幅下降,并已在全球部分國家或地區(qū)成為最便宜的能源之一,率先實現(xiàn)了“平價上網(wǎng)”,但總體而言較常規(guī)能源發(fā)電成本仍然偏高,光伏行業(yè)仍將一定程度上依賴于各國產(chǎn)業(yè)政策的支持。

由于受財政壓力等因素影響,一些國家開始逐步下調(diào)補貼力度,從而導致相關國家光伏市場增速明顯放緩甚至下降;同時,一些國家由于優(yōu)惠政策的刺激,導致市場呈爆發(fā)性增長,但政策的持續(xù)性存在較大不確定性。因此,光伏行業(yè)的發(fā)展在短期內(nèi)受產(chǎn)業(yè)政策的影響較大。

3.2國際貿(mào)易摩擦不斷

光伏產(chǎn)業(yè)是我國為數(shù)不多的可以同步參與國際競爭的、保持國際先進水平的產(chǎn)業(yè)。近年來,部分國家為保護其國內(nèi)光伏產(chǎn)業(yè),通過反傾銷反補貼調(diào)查等措施,試圖以削弱我國光伏產(chǎn)業(yè)的全球市場份額,對我國光伏產(chǎn)業(yè)發(fā)展造成“走出去”的沖擊。

目前全球市場的光伏總需求量不斷增加,經(jīng)濟全球化不斷深入,但不排除未來海外或地區(qū)的需求不及預期,以及一些國家采取貿(mào)易保護導致國際貿(mào)易環(huán)境惡化,從而對光伏行業(yè)的發(fā)展帶來不利影響。

4光伏行業(yè)步入“一超多強”時代

隨著光伏行業(yè)技術進步的加快以及市場競爭的加劇,光伏行業(yè)“馬太效應”明顯,市場格局持續(xù)分化,行業(yè)龍頭企業(yè)憑借資金、技術、規(guī)模、品牌等優(yōu)勢,能夠保持較高的開工率和盈利水平,從而保障其具備持續(xù)研發(fā)投入和裝備不斷升級的能力,不斷進行技術更迭,競爭優(yōu)勢和市場份額不斷提升,并形成良性循環(huán)。

而大量中小企業(yè)則因無法跟上行業(yè)技術進步腳步,逐漸喪失競爭力并陷入經(jīng)營困境,逐步退出市場,行業(yè)集中度不斷提升。除了行業(yè)特性導致行業(yè)集中度較高以外,政府也出臺政策驅(qū)使落后產(chǎn)能的企業(yè)退出光伏市場。

目前,光伏行業(yè)形成了隆基綠能領跑,通威股份、晶澳科技、晶科能源、愛旭股份、天合光能等緊追的“一超多強”格局。

(1)隆基綠能

隆基綠能(601012)成立于 2000 年,主要從事單晶硅棒、硅片、電池和組件的研發(fā)、生產(chǎn)和銷售,為光伏集中式地面電站和分布式屋頂開發(fā)提供產(chǎn)品和系統(tǒng)解決方案。

根據(jù)隆基綠能 2021 年年報,截至 2021 年末,隆基綠能單晶硅片產(chǎn)能達到105GW,單晶電池產(chǎn)能達到 37GW,單晶組件產(chǎn)能達到 60GW。

(2)晶科能源

晶科能源(688223)成立于 2006 年,是一家以光伏產(chǎn)業(yè)技術為核心、全球知名的光伏產(chǎn)品制造商,建立了從拉棒/鑄錠、硅片生產(chǎn)、電池片生產(chǎn)到光伏組件生產(chǎn)的垂直一體化產(chǎn)能,產(chǎn)品服務于全球范圍內(nèi)的光伏電站投資商、開發(fā)商、承包商以及分布式光伏系統(tǒng)終端客戶。

根據(jù)晶科能源 2021 年年報,截至 2021 年末,晶科能源單晶硅片產(chǎn)能達到約

32.5GW,電池片產(chǎn)能達到約 24GW,組件產(chǎn)能達到約 45GW。

(3)通威股份

通威股份(600438)成立于 1995 年,是全球最大的集研發(fā)、生產(chǎn)、銷售、服務于一體的光伏產(chǎn)品制造企業(yè)。

通威股份傳統(tǒng)主營業(yè)務為農(nóng)牧業(yè)務,2016 年將集團旗下光伏資產(chǎn)并入通威股份,成為驅(qū)動上市公司利潤的增長點。根據(jù)通威股份 2021 年年報,截至 2021年末已形成高純晶硅年產(chǎn)能 18 萬噸,太陽能電池年產(chǎn)能 45GW。

(4)晶澳科技

晶澳科技(002459)成立于 2005 年,致力于為全球客戶提供光伏發(fā)電系統(tǒng)解決方案,主營業(yè)務為太陽能硅片、電池及組件的研發(fā)、生產(chǎn)和銷售,以及太陽能光伏電站的開發(fā)、建設、運營等業(yè)務。

根據(jù)晶澳科技 2021 年年報,截至 2021 年末,晶澳科技擁有 40GW 組件產(chǎn)能,硅片和電池產(chǎn)能約為組件產(chǎn)能的 80%。

(5)愛旭股份

愛旭股份(600732)成立于 2009 年,深耕晶硅電池領域,是單晶 PERC 電池龍頭供應商,據(jù) PV InfoLink 數(shù)據(jù)庫統(tǒng)計,愛旭股份近三年電池片出貨量排名行業(yè)前五。

根據(jù)愛旭股份 2021 年年報,截至 2021年末電池年產(chǎn)能達到 36GW,2021 年度電池出貨量 18.85GW,位列全球電池出貨量第二。

(6)天合光能

天合光能(688599)成立于 1997 年,深耕太陽能光伏領域二十余年,是一家全球領先的光伏智慧能源整體解決方案提供商,主要業(yè)務包括光伏產(chǎn)品、光伏系統(tǒng)、智慧能源三大板塊。

根據(jù)天合光能 2021 年年報,截至 2021 年末,天合光能電池產(chǎn)能達 35GW,組件產(chǎn)能達 50GW。

參考來源:各企業(yè)官網(wǎng)、第一財經(jīng)等

【1】《鈞達股份:2022年向特定對象發(fā)行股票募集說明書》

【2】《硅料—硅片項目可行性研究報告-硅料供應屬于光伏產(chǎn)業(yè)鏈瓶頸之一》

【3】中商情報網(wǎng)《2023年中國光伏組件市場前景及投資研究報告》

(中國粉體網(wǎng)編輯整理/星耀)

注:圖片非商業(yè)用途,存在侵權請告知刪除!