中國粉體網訊 近日,龍佰集團、中核鈦白、魯北化工、安納達、天原股份、惠云鈦業、金浦鈦業等多家鈦白粉企業發布2024年年度報告。粉體網編輯發現,鈦白粉行業發展整體向好。

但企業要經歷國內供給側改革、需求結構重組以及國外市場重心調整等諸多挑戰。

7家已公布的年報中,營收增長、毛利率增長、銷量中都不乏亮眼數據。然而,收入結構優化、出口重心轉向、循環經濟產業鏈、原料優勢,這幾個關鍵詞卻更具內涵,在一定程度上反映出當前國內市場需求的多變性和國際貿易形勢的復雜性。

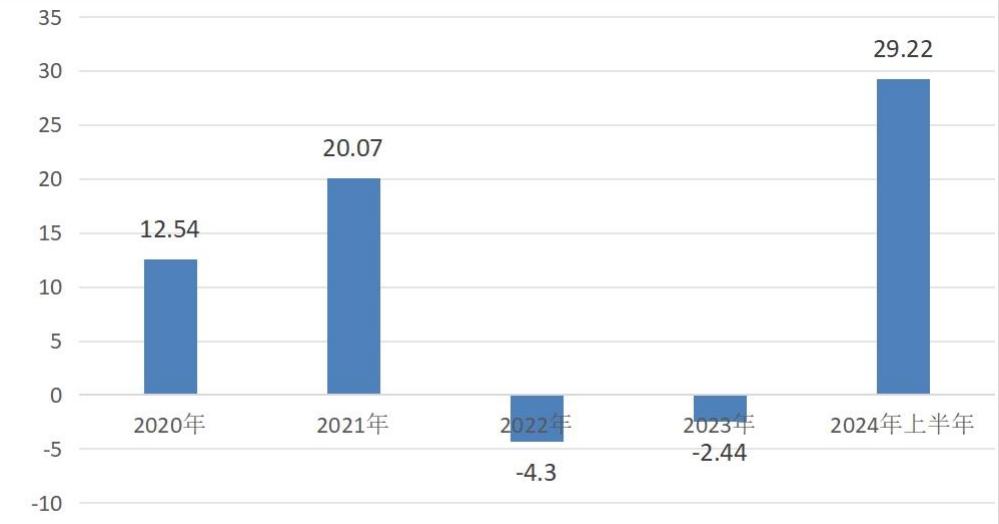

國內鈦白粉需求增量(萬噸)

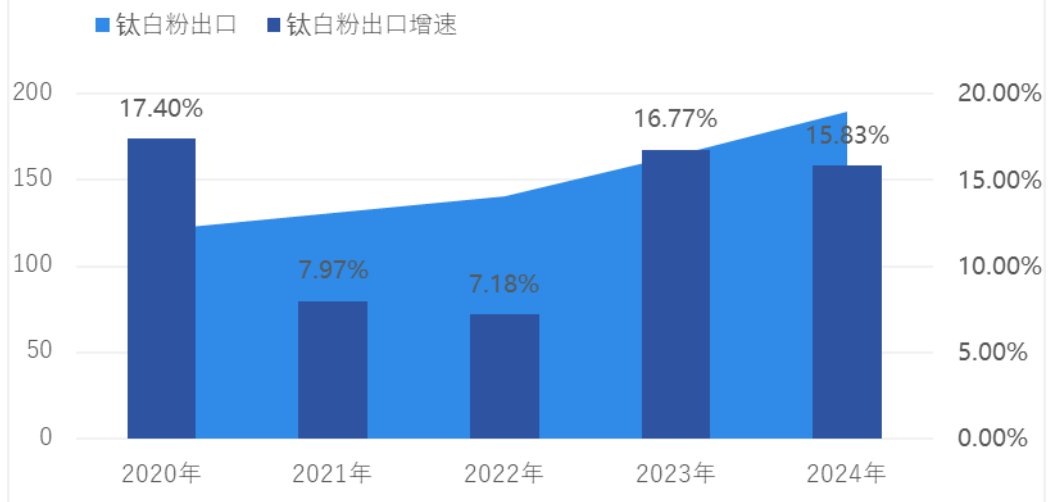

鈦白粉出口趨勢

1、年報顯示鈦白粉營收整體向好

龍佰集團

龍佰集團2024年生產鈦白粉129.55萬噸,同比增長8.74%,其中生產硫酸法鈦白粉89.44萬噸,同比增長11.24%,氯化法鈦白粉40.11萬噸,同比增長3.56%;共銷售鈦白粉125.45萬噸,同比增長8.25%。

2024年鈦白粉營業收入189.80億元,營業收入比上年增加6.82%,占營業收入比重的68.99%;毛利率31.35%,比上年增加2.83%。

其中,國內銷量占比42.91%,國際銷量占比57.09%,銷售硫酸法鈦白粉89.09萬噸,同比增加11.87%,銷售氯化法鈦白粉36.36萬噸,同比增加0.29%。

面對多重貿易挑戰,龍佰集團采取積極應對策略:一方面聯合行業力量,通過法律途徑抗辯各地區裁定的不合理性,提交抗辯文件并申請聽證會;另一方面調整市場布局,將出口重心轉向中東、東南亞等新興市場,并通過價格優勢維持出口量。

另外,從整體發展策略來看,龍佰集團憑借其強大的并購和資源整合能力,實現了覆蓋“鈦、鋯、釩、鐵、鈧、鉿”等元素的相關產品協同發展,收入結構不斷優化,除鈦白粉外的產品收入占比不斷持續提高。

中核鈦白

鈦白粉現有產能近55萬噸/年,規劃產能70萬噸/年。2024年營業收入為68.75億元,同比上升38.98%。公司主要收入來源為鈦白粉、磷礦、黃磷、磷酸鐵。其中2024年鈦白粉銷量為42.84萬噸,同比上升33.44%,實現營業收入58.37億元。

目前中核鈦白已經落地“硫-磷-鐵-鈦-鋰”耦合循環產業項目。此外,中核鈦白還依托特有的生產工藝技術,與西北地區鈦精礦生產商達成了長期獨供的合作關系。報告期內,該生產商為中核鈦白提供近32萬噸的鈦精礦供應,其價格較外購國內主流鈦精礦有近640元/噸(含稅)的成本優勢。

魯北化工

魯北化工2024年鈦白粉產量28.03萬噸,比上年增長18.96%;銷售量27.63萬噸,比上年增長13.93%;營業收入37.55億元,比上年增長14.64%;毛利率5.84%,比上年增長4.25%。

公司全資子公司金海鈦業和祥海科技共同組成公司鈦白粉業務板塊。公司全資子公司祥海科技以自有資金3,364.4444萬元對蒙達鈦業進行增資,增資完成后,祥海科技持有蒙達鈦業10%的股權。同時,公司及子公司與濟南域瀟集團等簽署《戰略投資合作協議》,穩定公司鈦精礦、高鈦渣原料供應,降低鈦白粉生產成本。

安納達

安納達2024年生產鈦白粉9.44萬噸(其中金紅石9.34萬噸,銳鈦0.10萬噸),完成年度計劃的94.45%;銷售鈦白粉9.45萬噸(其中金紅石9.33萬噸,銳鈦0.11萬噸),完成年度計劃的94.46%同比下降7.82%。營業收入12.78億元,同比下降6.35%,占營業收入比重67.75%;毛利率8.46%,同比減少0.68%。

惠云鈦業

惠云鈦業2024年鈦白粉銷售數量為11.13萬噸,同比增長4.05%;營業收入16.60億元,同比增長0.50%;實現歸屬于母公司所有者的凈利潤442.08萬元,較上年下降89.23%。

惠云鈦業目前已經形成了完整的“硫-鈦-鐵-鈣”循環經濟產業鏈,實現以廢治廢和資源綜合利用,報告期內在建50KT/年改80KT/年硫酸法金紅石鈦白粉初品技改項目。

天原股份

2024年天原股份鈦白粉產量8.87萬噸,同比增長35.83%;銷售量8.52萬噸,同比增長45.39%;鈦化工產品營業收入1,299,371,120.08元,營業收入比上年同期增長42.27%,毛利率12.77%。

天原股份氯堿化工、氯化法鈦白粉、鋰電正極材料等“一體兩翼”業務具有緊密的協同性,目前正著力打造“氯+鈦+磷-鐵-鋰”一體化產業鏈,促進傳統產業與新興產業同頻共振。

金浦鈦業

金浦鈦業2024年預計虧損20,083.13萬元–26,509.74萬元,上年同期虧損16,066.51萬元。2024年鈦白粉市場需求疲軟,公司產品銷售價格自2024年4月份開始持續下滑;公司生產主要原材料硫酸價格較去年同期漲幅較大,導致公司毛利下降。

2、鈦白粉供需失衡不可忽略

從全球鈦白粉消費地與產能占比情況來看,北美與亞太地區能夠實現自給自足,而西歐、中東歐、中南美洲、中東和非洲等地區則需進口鈦白粉來滿足自身需求。以印度、越南等為代表的高速發展中國家,隨著經濟的快速騰飛,在地產、塑料等終端需求的拉動下,鈦白粉市場仍具備廣闊的增長空間。

就國內供應端和需求端而言,產能利用率僅為80.64%,處于較低水平。新增產能不斷釋放,而需求端受2024年中國房地產市場持續走低的影響,2024年全國房地產開發投資同比下降10.6%,新房銷售面積下降12.9%,下游開工不足,內需持續疲軟,這對鈦白粉的市場需求造成了一定的影響。

3、鈦白粉行業供給側結構性改革趨勢明顯

根據發改委發布的《產業結構調整指導目錄(2024 年本)》,“單線產能 3 萬噸/年及以上氯化法鈦白粉”從鼓勵類中被剔除,但保留對“綠色工藝”的鼓勵;而硫酸法工藝鈦白粉(聯產法工藝除外)仍被列為限制類,未達標的硫酸法產能被納入淘汰類,要求在 2025 年前完成改造或退出。

結語

粉體網編輯認為,龍佰集團談及的減少鈦白粉營收比重,并非朝夕之功,不是單純減量,更不是一家所需。

如年報所示,多家鈦白粉頭部企業含鈦一體化產業鏈構建已經頗具規模,這正是多元化發展的成功案例。之所以謂之成功,因為并非單純的向新能源產業延伸,而是更加注整體布局和產業經濟的循環性。這對鈦白粉產能優化,資源與產品線綠色發展而言意義非凡。

在貿易形勢多變,發展重心需要不斷調整,以及國內需求結構重構等多個因素驅動下,相信在不久的將來,鈦白粉企業將邁進一個新的良性發展階段。

來源:各公司2024年年報

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!