中國粉體網訊 據美國白宮最新發布的一項行政命令顯示,特朗普對中國征收的關稅總額為145%,而不是之前所說的125%。

隨后,中方決定對美所有進口商品加征125%關稅,并表示:在目前關稅水平下,美國輸華商品已無市場接受可能性。如果美方繼續關稅數字游戲,中方將不予理會。

在這場沒有硝煙的戰爭中,CMP拋光作為半導體制程中的重要一環,正面臨怎樣的變局?

01.行業現狀

當前,化學機械拋光技術(CMP)是唯一可以實現全局平坦化的關鍵技術,隨著集成電路元件的最小特征尺寸縮小到7nm甚至5nm,CMP技術在過去的幾十年中得到了突飛猛進的發展,其拋光工藝已達到納米級,被廣泛應用于半導體加工制程,成為納米級集成電路制造的標準過程,促進了集成電路技術和摩爾定律的穩步發展。

其中,拋光設備及拋光材料是CMP工藝過程中最關鍵要素。其性能和相互之間的匹配決定了CMP中的材料去除率和拋光后的表面質量。

設備方面,目前全球CMP設備市場主要由美國應用材料和日本荏原占據,處于高度壟斷狀態。根據Gartner數據,上述兩家制造商的CMP設備全球市場占有率超過90%,尤其在14nm以下先進制程工藝產線上使用的CMP設備主要由美國應用材料和日本荏原兩家國際巨頭提供。

中國大陸2022年CMP設備市場規模達6.66億美元,預計2025年中國CMP設備市場規模將突破93億元,年增速近20%。但目前絕大部分高端CMP設備仍然依賴于進口,主要由美國應用材料和日本荏原兩家提供。

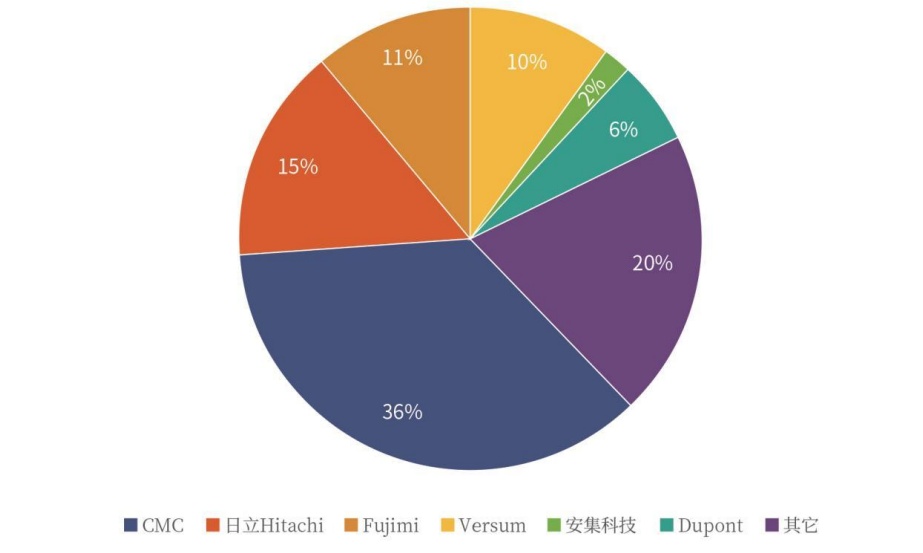

全球CMP拋光液市場企業占比

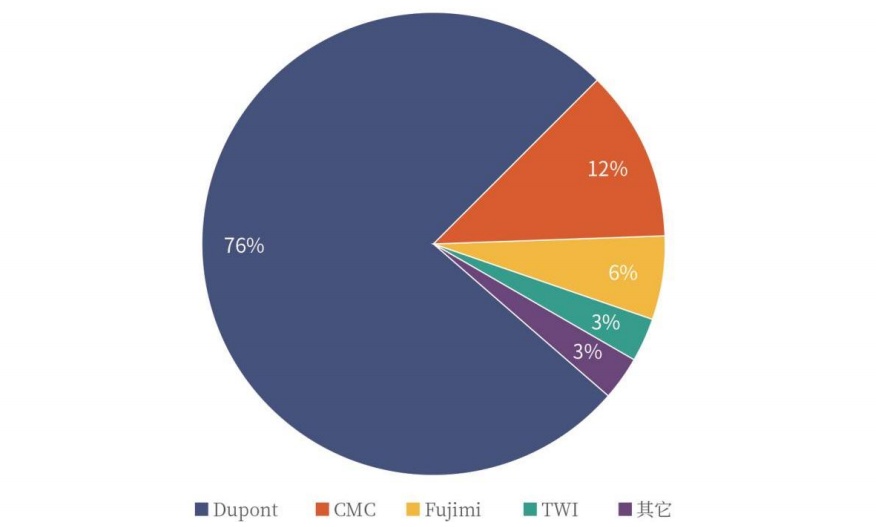

全球CMP拋光墊市場企業占比

拋光耗材方面,目前國產化率仍較低,拋光液市場主要被CMC Materials、Resonac、Versum和Fujimi等美日企業壟斷,拋光墊全球市場市場份額則主要被杜邦占據。

目前,CMP領域成為國產替代任務最為緊迫的領域之一。

02.關稅大戰后對我國CMP行業的影響

由于美國不斷加征關稅以及中國霸氣反擊,中國從美國采購CMP設備及拋光材料的成本必然陡增。

據專業人士透露,若美系設備采購成本增加20%,其28納米制程的毛利率可能下降5個百分點。國內晶圓廠勢必將面臨兩難選擇:高價采購美系產品擠壓利潤,或轉向日韓、歐洲供應商(如日本荏原),但后者同樣面臨技術適配性和產能限制。

在此背景下,中國CMP產業或迎來國產替代窗口期。

設備方面,華海清科2024年營收達34.14億元,同比增長36.12%,公司歸因于“成功把握市場機遇,CMP產品市場占有率和銷售規模持續提高,同時新產品研發和銷售進展順利”。晶亦精微亦形成了完整的CMP技術體系,具備8英寸、12英寸、6/8英寸兼容CMP工藝研發及產業化能力。

晶亦精微CMP設備

材料方面,安集科技作為國內CMP拋光液領軍者,一直在不斷加大研發投入,拓寬產品布局,橫向拓寬產品線打造半導體材料平臺,現已成功打破了國外廠商對集成電路領域化學機械拋光液、部分功能性濕電子化學品、電鍍液及添加劑的壟斷,三大核心產品在特定領域實現技術突破。鼎龍股份已成長為國內唯一一家全面掌握拋光墊全流程核心研發和制造技術的CMP拋光墊供應商。2024年度業績預告顯示,鼎龍股份CMP拋光墊銷售收入約7.31億元,同比增長約75%;CMP拋光液、清洗液合計銷售收入約2.16億元,同比增長約180%。

除了安集科技、鼎龍股份外,國內尚有上海新陽、萬華化學、江豐電子等幾十家企業正積極參與到CMP拋光材料的國產化替代工作之中。

鼎龍股份拋光液和拋光墊產品

目前來看,關稅對戰下雖然短期內加劇CMP行業的成本壓力與市場波動,但中長期將加速國產替代進程。頭部企業憑借技術突破與全球化布局有望受益,而政策支持與內需擴張為行業提供結構性機會。

03.未來發展

在當前全球關稅升級與半導體產業博弈加劇的背景下,我國CMP行業既面臨挑戰也蘊含機遇。技術上,可通過“政產學研”聯合攻關,強化專利布局;供應鏈上,加速國產替代,建立“材料-設備-晶圓廠”垂直驗證體系,縮短認證周期。力爭早日實現CMP設備及材料國產化率的持續突破,并最終完成從“進口替代”到“技術輸出”的戰略轉型。

參考來源:粉體大數據研究、粉體網、CMP拋光資訊

(中國粉體網/山川)

注:圖片非商業用途,存在侵權告知刪除