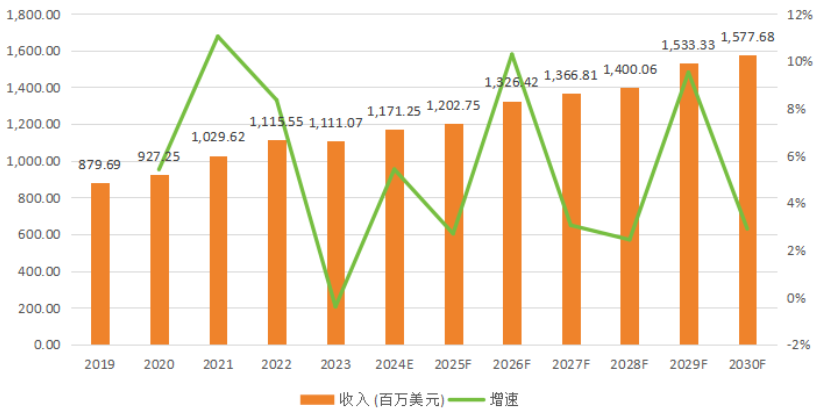

中國粉體網訊 據QY Research數據,2023年全球半導體用碳化硅陶瓷市場規模為11.11億美元,伴隨著下游行業的剛性需求,預計2030年碳化硅陶瓷市場規模將達到15.78億美元,2024-2030年復合年增長率為5.09%。

全球市場半導體用碳化硅陶瓷市場規模

來源: QY Research

碳化硅陶瓷:半導體中離不開的零部件材料

半導體制造是現代科技發展的基石,隨著行業對更小、更快、更高效集成電路的不斷追求,制造過程的精確度和技術復雜性也在不斷增加,每一個步驟都離不開高性能、高質量和高精度半導體設備。

碳化硅陶瓷具有高硬度、高熔點、高耐磨性和耐腐蝕性,以及優良的抗氧化性、高溫強度、化學穩定性、抗熱震性、導熱性和氣密性等優點,在半導體領域中,碳化硅陶瓷材料主要應用于集成電路制造關鍵裝備中,如研磨拋光、外延/氧化/擴散等熱處理、光刻、沉積、刻蝕,離子注入等半導體制程中都得到了廣泛應用。

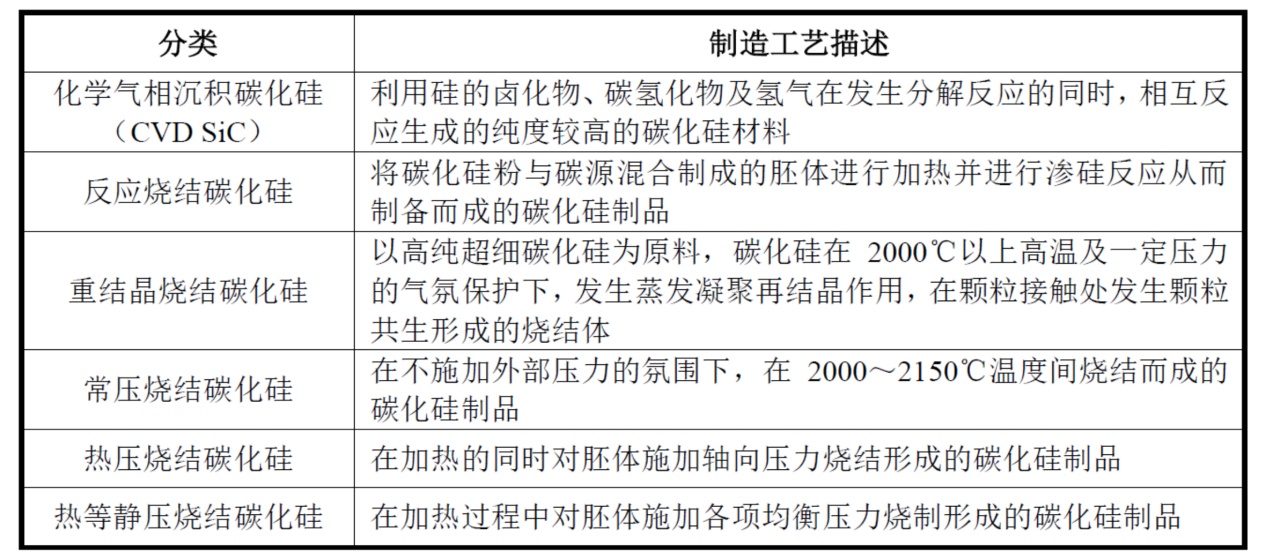

半導體用碳化硅陶瓷市場可根據技術進行分類,其中反應燒結碳化硅是碳化硅陶瓷制造的主要工藝,2023年占據全球市場收入的66.48%,此外CVD碳化硅和無壓燒結碳化硅也占據一定比重,其他方法應用相對有限。CVD碳化硅材料因其具有出色的熱、電和化學性質的獨特組合,使其非常適合在需要高性能材料的半導體行業應用,被廣泛應用于刻蝕設備、MOCVD設備和SiC外延設備、快速熱處理設備等領域。

根據QY Research數據,2022年全球CVD碳化硅零部件市場收入達到8.13億美元,預計2028年將達到14.32億美元,年復合增長率(CAGR)為10.61%。

半導體用碳化硅陶瓷市場集中度高

全球半導體用碳化硅陶瓷的生產主要集中在北美、歐洲和日本,其中日本是最大的生產國,2023年產量占比約為30%。北美、歐洲、中國、日本、中國臺灣和韓國是主要的消費地區。其中日本京瓷是全球最大的制造商,2023年收入份額約為23.54%。其他公司如CoorsTek、Tokai Carbon等在業內也頗具知名度,國內有中國建材總院、寧波伏爾肯等。我國在集成電路裝備用精密碳化硅結構件的制備技術和應用推廣研究起步較晚,與國際領先企業仍有差距。

全球半導體用碳化硅陶瓷市場銷售額及增長率

半導體設備碳化硅零部件行業屬于半導體產業鏈最上游,對于產業鏈具有重要影響。受國際環境及貿易政策變化影響,為提高我國半導體設備及零部件行業自主可控能力,國產設備和零部件日益受到國內晶圓廠商、外延片廠商青睞。隨著本土制造商加快技術研發及產業化速度,未來半導體設備碳化硅零部件的國產化進程預計將進一步加快。

來源:QY Research、半導體工藝與設備、中國粉體網、高禾投資研究中心

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除