中國粉體網訊 近日,山東金鴻新材料股份有限公司(以下簡稱“金鴻新材”)的深主板IPO審核狀態變更為“終止”,原因系該公司及其保薦人中泰證券股份有限公司撤回發行上市申請。

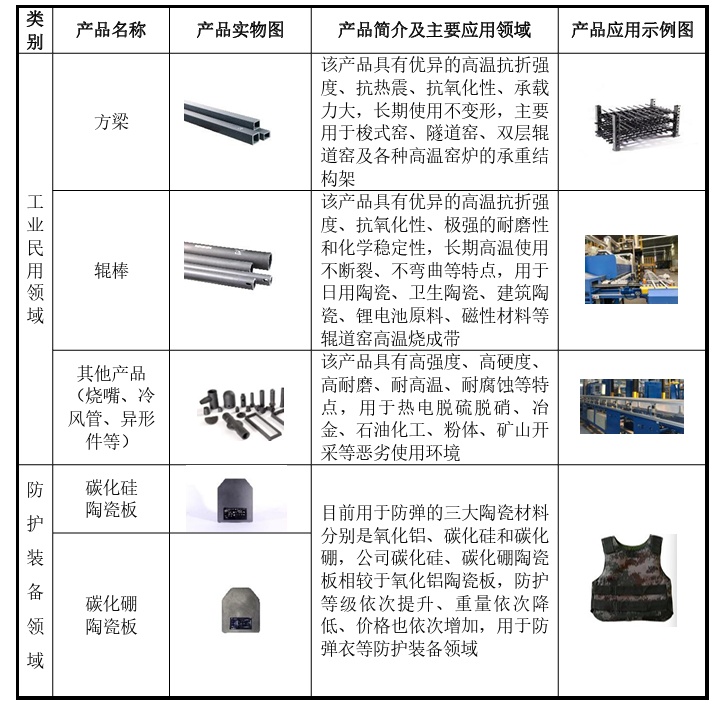

金鴻新材成立于2012年9月,主營業務為特種陶瓷制品的研發、生產和銷售,是國家級專精特新“小巨人”企業。公司攻克了陶瓷材料從配方到制品的技術和工藝難點,具備高強度、高硬度、高精度、復雜結構的工業民用領域和防護裝備領域特種陶瓷制品的研發和生產能力。其產品包括方梁、輥棒、碳化硅陶瓷板、碳化硼陶瓷板等,廣泛應用于鋰電、半導體、光伏、節能環保、冶金、熱電等工業民用領域和防護裝備領域。

招股書顯示,根據中國陶瓷工業協會的數據,在工業民用碳化硅特種陶瓷領域,2020年、2022年公司的國內市場排名均為第3名;在碳化硼、碳化硅防護陶瓷板領域,2020年-2022年公司的國內市場排名均為第1名。

3年利潤猛翻倍

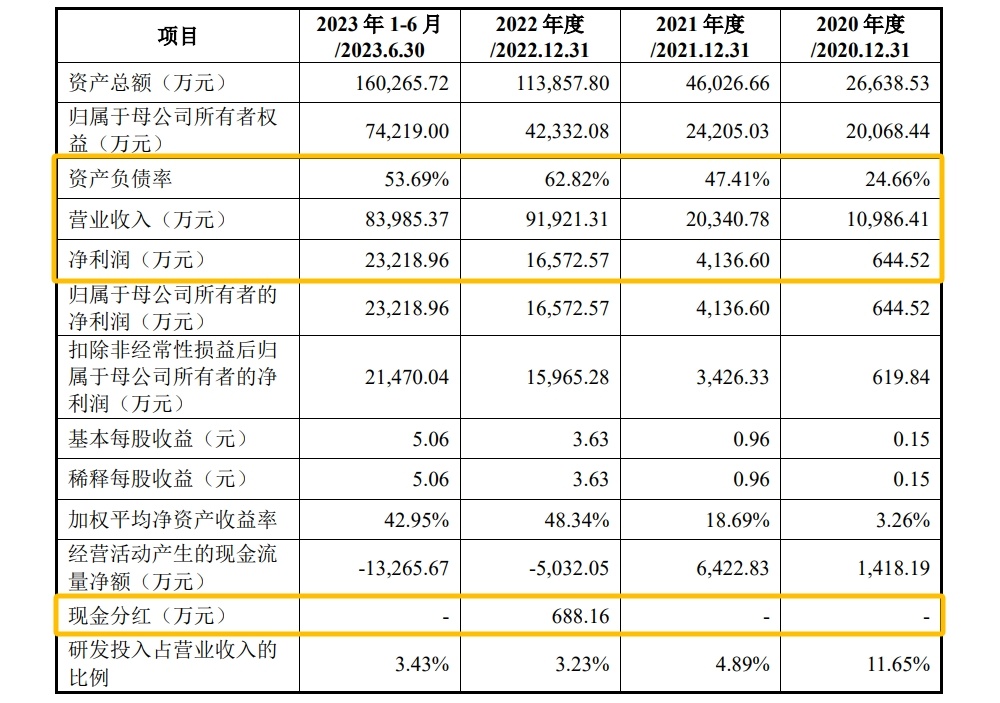

據招股書顯示,金鴻新材業績亮眼,特別是2022年和2023年上半年,業績“狂奔”,利潤3年內猛翻倍,2022年利潤相比較上年實現4倍增長。金鴻新材2020年至2022年、2023年1-6月份營業收入分別為1.1億元、2.03億元、9.19億元和8.4億元,凈利潤分別為644.52萬元、4136.6萬元、16572.57萬元和23218.96萬元。

2022年開始碳化硅陶瓷板、碳化硼陶瓷板等防護裝備領域產品銷量飛速上升,占主營收入的76.04%,2023年上半年達90.87%,成為企業的核心營收產品,開辟營收新增長曲線。

值得注意的是,公司經營活動產生的現金流量凈額分別為1,418.19萬元、6,422.83萬元、-5,032.05萬元和-13,265.67萬元。2022年、2023年1-6月公司經營活動產生的現金流量凈額為負,資金需求增加,發行人解釋,主要原因為報告期內公司經營規模快速上升,導致運營資金需求規模快速增加。

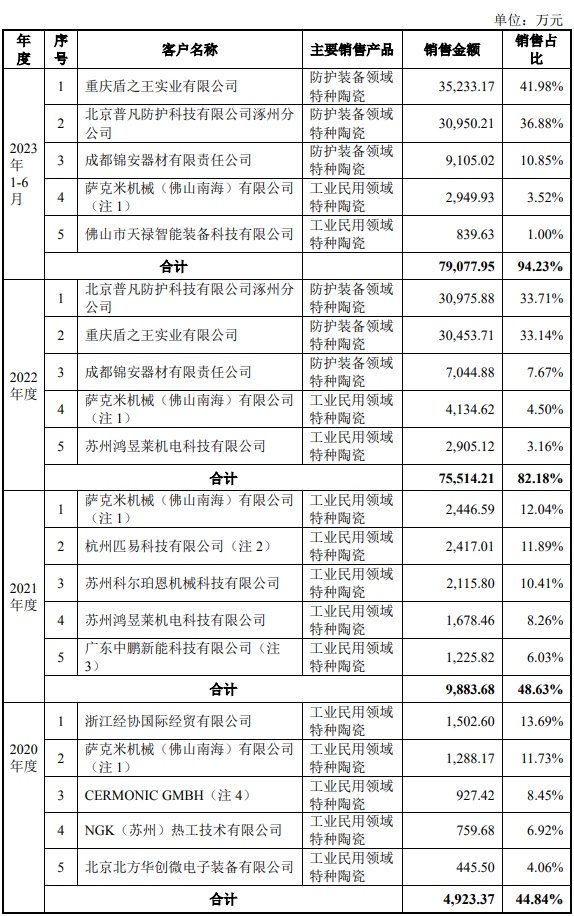

客戶集中度較高

具體來看,2020年至2023年6月,金鴻新材工業民用領域產品的營收占比整體呈下滑趨勢,防護裝備領域產品的營收占比有所提升。這成績背后最大功臣是北京普凡、成都錦安、重慶盾之王三家新進大客戶,這三家客戶銷售的產品正是防護裝備領域特種陶瓷。

公司前五名客戶的銷售情況

2022年度和2023年1-6月,公司獲取北京普凡、成都錦安、重慶盾之王等客戶碳化硼陶瓷板大額訂單,導致客戶集中度相對較高,這三家大客戶還間接導致公司的主營產品賽道發生變化。

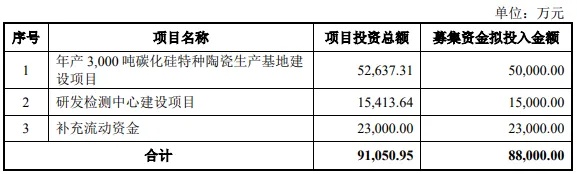

募集資金8.8億元,建碳化硅特種陶瓷生產項目

本次申請上市,公司原計劃募集資金8.8億元,用于年產3000噸碳化硅特種陶瓷生產基地建設項目、研發檢測中心建設項目、補充流動資金。

從行業來看,特種陶瓷行業是技術、資金密集型行業,產品研發設計投入較高,行業存在一定的進入壁壘。金鴻新材設立之初,就以生產工業民用領域特種陶瓷制品和防護裝備領域碳化硅陶瓷板為主,隨著技術積累和市場發展,公司在防護裝備領域增加碳化硼陶瓷板產品。依托高純碳化硅陶瓷材料粉體制備處理技術、高性能特種結構陶瓷配方組成技術、高性能結構陶瓷擠出成型技術、高性能結構陶瓷坯體接坯技術、高性能結構陶瓷裝爐技術、高性能結構陶瓷燒結凈尺寸控制技術、高性能結構陶瓷承載力檢測技術,可實現多型號產品的供給。

近年來,隨著先進陶瓷領域核心技術不斷突破,國內先進陶瓷產業正以每年不低于10%的速度增長。截至2023年上半年,金鴻新材擁有授權專利21項,其中發明專利9項,承擔省級以上重大科研課題項目7項,2019年入選工信部首批專精特新“小巨人”企業,2022年入選山東民營企業創新100強;2023年榮獲山東省“好品山東”品牌。

來源:金鴻新材招股說明書、投行業務資訊、氪資訊、深交所

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除