中國粉體網訊 7月24日,百合花公告修訂此前定增方案,取消發行募集資金實施募投項目之“年產40000噸電池級磷酸鐵鋰項目”以及“年產3000噸電池級碳酸鋰項目”。盡管百合花聲稱將使用自有資金投資碳酸鋰項目,但其2023年一季報顯示,賬上僅有3.19億元貨幣資金,遠不及此次取消募資的金額,加上本身跨界較大。未來,項目實施仍具有不確定性。

6月3日,明冠新材公告,將其所持有興華財通70%股權轉讓,將全部退出所持博創宏遠股權,這意味著公司剝離磷酸鐵鋰正極材料相關業務。

磷酸鐵鋰作為近兩年最熱門的賽道之一,今年以來不少企業宣布退出,磷酸鐵鋰的錢不好掙了?

產業龍頭現巨額虧損

2023年上半年,下游需求不及預期,整個鋰電產業鏈高庫存,多數電池企業訂單量下降,開始去庫存、降產能,傳導至產業鏈上游。

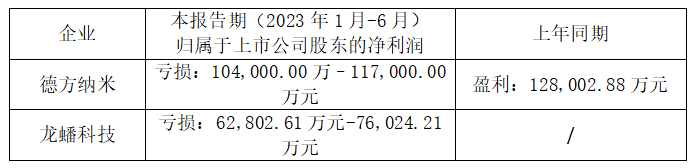

近期,磷酸鐵鋰龍頭企業德方納米和龍蟠科技發布半年報預告,上半年受原材料碳酸鋰價格大幅下跌及鋰電池產業鏈處于去庫存狀態等因素影響,成本費用占比增加,兩大龍頭企業都出現了巨額虧損。

德方納米、龍蟠科技在2022年磷酸鐵鋰產銷量排行榜中分別位列第二、第三,產品市場占有率約24%,兩家企業上半年大幅虧損也極有可能代表著上半年磷酸鐵鋰整個行業的現狀。

產能釋放,過剩問題逐漸顯現

行業數據顯示,今年上半年,我國動力電池磷酸鐵鋰累計產量193.5GWh,占總產量的65.9%,累計同比增長53.8%。而上半年磷酸鐵鋰電池裝機量僅有103.9GWh,生產裝機率僅有53.7%。

磷酸鐵鋰材料更甚。前兩年磷酸鐵鋰大規模擴產,除了德方納米、湖南裕能等老玩家之外,三元材料、鈦白粉、磷化工企業,甚至一些煤化工和石化公司紛紛加入,電池和鋰資源企業也開始深入其中,新入局者大幅增加,市場競爭明顯加劇。磷酸鐵鋰技術門檻相對較低,擴產周期較短,今年有不少磷酸鐵鋰項目投產。

截止2023年6月,磷酸鐵鋰現有產能262萬噸,預計下半年新增產能270萬噸,若都如期落地,總產能或將突破500萬噸。可以預見,未來磷酸鐵鋰的競爭會有多激烈!

市場前景依然廣闊

近兩年來,隨著寧德時代CTP技術,比亞迪刀片電池技術的突破,磷酸鐵鋰電池的能量密度顯著提升,磷酸鐵鋰電池市場認可度逐步提高,磷酸鐵鋰電池裝機量占比不斷提升,在中國市場的裝車量逐漸超越三元鋰電池。

行業數據顯示,今年上半年我國三元電池裝車量48.0GWh,占總裝車量31.5%;磷酸鐵鋰電池裝車量103.9GWh,占總裝車量68.3%。磷酸鐵鋰電池裝機量已經是三元電池裝機量的兩倍。

再加上由于目前國內電化學儲能市場中,三元材料由于安全性問題被禁止使用,新型材料如鈉離子電池還在小批量示范應用中,磷酸鐵鋰占據了儲能的絕大部分市場。據中國電池工業協會儲能分會統計,2023年二季度中標儲能項目中,高達76%都采用磷酸鐵鋰電池儲能。

業內機構紛紛看好,預計到2025年,在動力電池領域,磷酸鐵鋰電池在全球市場將占據43%的份額;在儲能領域,未來磷酸鐵鋰電池預計將占據85%的份額。

動力和儲能兩大需求共振,帶動鋰電產業鏈持續增長。目前的磷酸鐵鋰產能過剩問題,更是一種結構性過剩,性價比高的高端產品,產能利用率依然很高。大浪淘沙,在這種情況下,行業格局會有較大影響,或將再次迎來行業洗牌。未來市場將更加注重產品的性能和成本,下游客戶永遠在追求更優的性能和更低的成本,高性價比的高端產品不會過剩。

參考來源:

1.證券日報 百合花取消多個鋰電項目引關注 定增縮水下能否破局

2.電池中國 磷酸鐵鋰”風向有變“

3.數字鋰電 上半年磷酸鐵鋰集體虧損,產能過剩悄然來臨

4.上海證券報 鋰電池制造業上半年數據亮眼儲能用磷酸鐵鋰”一馬當先“

5.中國化工信息周刊 大討論:磷酸鐵鋰產能真的過剩了嗎?

(中國粉體網編輯整理/喬木)

注:圖片非商業用途,存在侵權告知刪除!