中國粉體網訊

7月市場主要影響在于供需

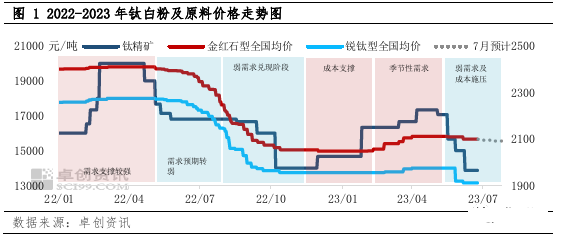

7月份鈦白粉市場價格主導在于淡季需求量的折減和生產端相應的產出調整,而原料端預計鈦礦及硫酸窄幅波動,對國內鈦白粉市場方向性影響有限。從圖1走勢來看,6月份鈦白粉市場整體下跌為主,月末價格調整后暫時持穩,不過價格承受的向下壓力并未消失。6月份涂料、塑料主要下游已進入淡季節奏,開工下滑進而決定了鈦白粉需求量的減少。與此同時,生產端部分廠家接單較少,疊加月內的減產保價策略,此番調整預示著供方的看空預期也在強化。同時原料端受鈦白粉開工下滑影響,價格同樣呈現偏弱,因此成本端對價格施加的有限影響也是利空方向。因此月內重點關注方向還是放在主要下游采購節奏以及生產商裝置檢修的變化上。

問題1:4月出口量相比3月份環比下跌,這是否是國外需求飽和所致?另外4月份出口價格仍在抬升,這與國內4月價格逐漸轉穩的實際情況有出入,是何原因?

7月需求多為剛需釋放

就多數下游反饋來看,7月淡季市場依舊由存量剛需主導。拆分不同下游,涂料消費仍占據最大占比,不過地產終端即期消耗量下滑較為明顯,因此預計其占比由小幅降低;汽車制造業預計仍有較多產出,相關車類涂裝表現預計尚可;其次,塑料及造紙等相關領域需求呈現較為穩定,預計相對占比會有小幅提升。

價格方面,由于造紙、油墨此類別對應型號市場供應相對有限,因此價格相對涂料相關型號更偏堅挺;另外預計不同廠家接單的分化情況也是存在的,各自執行價格策略以及定位也會有所差異,總體淡季市場賣方競爭較為激烈。

7月鈦白粉供應端預期收縮 生產企業執行年中檢修

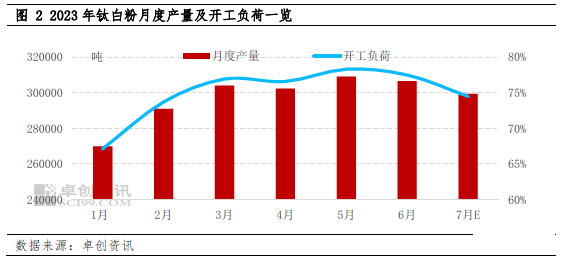

7月正值夏季,高溫使得地產下游施工條件受限,鈦白粉需求量自然呈現季節性下滑,多數鈦白企業也有相應調整自身開工以及安排年中檢修。除了正常檢修計劃的執行,行業的普遍出貨壓力也促使生產環節部分企業延長檢修期來維持產出量與接單量的相對平衡,避免自身承受過多庫存壓力。因此考慮不同鈦白企業檢修策略以及周期長短不一的情況,預計7月份鈦白粉產出量約為29萬噸左右,產出量較6月份已有較為明顯的下調(圖2)。生產商減量更多是企業對淡季行情的主動調整,產出量的減少更多作用在生產企業淡季低庫存和價格相對平穩程度之上,而不足以影響價格的運行方向。

預測:7月鈦白粉供需面趨勢看空 價格仍在下行通道

7月份鈦白粉市場主線仍是下調。需求利空對鈦白市場量價均有施壓,再疊加供應端的同時減量,反映出市場人士對交投活躍度的預期并不樂觀。從了解的業者反饋來看,部分生產商當前庫存高位,7月或將率先執行價格下調,主流工廠接單數量較多,價格調整節點稍靠后,直觀呈現上便是市場的高低價差或將在月內調整中進一步拉大。預計7月金紅石型鈦白粉價格在15000-16000元/噸區間運行。不排除零星企業實單或有更低價格流出。

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!