中國粉體網訊 隨著中國新能源和電動車行業的市場需求不斷加大,鋰電行業發展迅速,“擴產”成為近年來產業鏈上材料企業的關鍵詞。

據GGII不完全統計,2022年中國鋰電四大主材規劃投資金額超5000億元,擴產項目數量為156個。其中正極材料擴產項目57個,負極材料擴產項目55個,隔膜擴產項目11個,電解液擴產項目33個。

到了2023年,相比于國內市場受到碳酸鋰產量走低、價格波動,上下游高庫存積壓的影響,大部分材料企業直到Q2季度才開始恢復排產或擴產。

然而,這并未影響材料企業出海的腳步。買礦和建廠依舊是中國鋰電材料企業“出海”的主旋律。

非洲成為新的投資買礦熱土

2023年開年以來,碳酸鋰價格持續走低,最近一個月突然出現一波強勁反彈,短短幾周時間價格已由4月18萬元/噸的底部沖回30萬元/噸。

在全球鋰資源有限的大背景下,鋰資源端的競爭依舊激烈,碳酸鋰不穩定的價格更使上游鋰礦變得更加炙手可熱。而非洲正成為下一輪鋰礦擴張的主賽場。

一方面,非洲本身鋰資源儲藏量豐富,基本為近幾年新勘探的綠地礦,具有較大的開發潛能。

資料顯示,已探明的鋰礦資源主要分布在剛果(金)、馬里、津巴布韋、加納和納米比亞五個國家。其中Manono鋰礦、Goulamina鋰礦和Arcadia鋰礦等項目均為世界級的鋰礦資源。

根據相關數據,非洲鋰資源總量約2575萬噸LCE,已探明鋰總儲量494萬噸(金屬量)。其中剛果(金)的探明鋰資源儲量達300萬金屬噸,占非洲的69.1%;其次是馬里,探明鋰儲量達70萬金屬噸,占非洲的16.1%。

另一方面,相比于南美、澳洲地區地緣政治風險不斷抬升以及獲取鋰礦資源的不確定性增加,非洲吸引著越來越多的中國入局者。

拉丁美洲的“鋰三角區”——阿根廷、玻利維亞、和智利被估計擁有全球鋰儲量的60%。但是由于眾多多國以及本地龍頭企業的布局和多年開采,以及當地政府政策路徑的不明晰,鋰礦開采充滿著危機與挑戰。

澳洲方面,澳大利亞雖然是全球最大的鋰礦供應國,其鋰礦石供給約占全球的92%,但政治地緣風險的不斷抬升則加大了企業投資入局的風險。

早在今年4月,天齊鋰業就遭遇了收購路上的“滑鐵盧”——其控股子公司收購澳大利亞EssentialMetalsLimited(簡稱“ESS”)100%股權事宜未獲ESS股東大會審議通過,前述交易終止。

根據ESS資源報告,ESS鋰礦資源總量為1120萬噸,平均氧化鋰含量為1.16%。

在剛剛過去的G7峰會期間,澳大利亞總理阿爾巴尼斯和美國總統拜登宣布,將就關鍵礦產達成協議,支持澳大利亞關鍵礦產開發。這意味著澳洲鋰礦開發環境的改變。

而非洲以投入成本低、投資環境友好等諸多便利條件,成為新的投資采礦熱土。目前,國內包括贛鋒鋰業、盛新鋰能、中礦資源、雅化集團、華友鈷業、比亞迪等多家企業均已開始加速對非洲鋰礦展開布局。

材料企業建廠補齊海外供應鏈

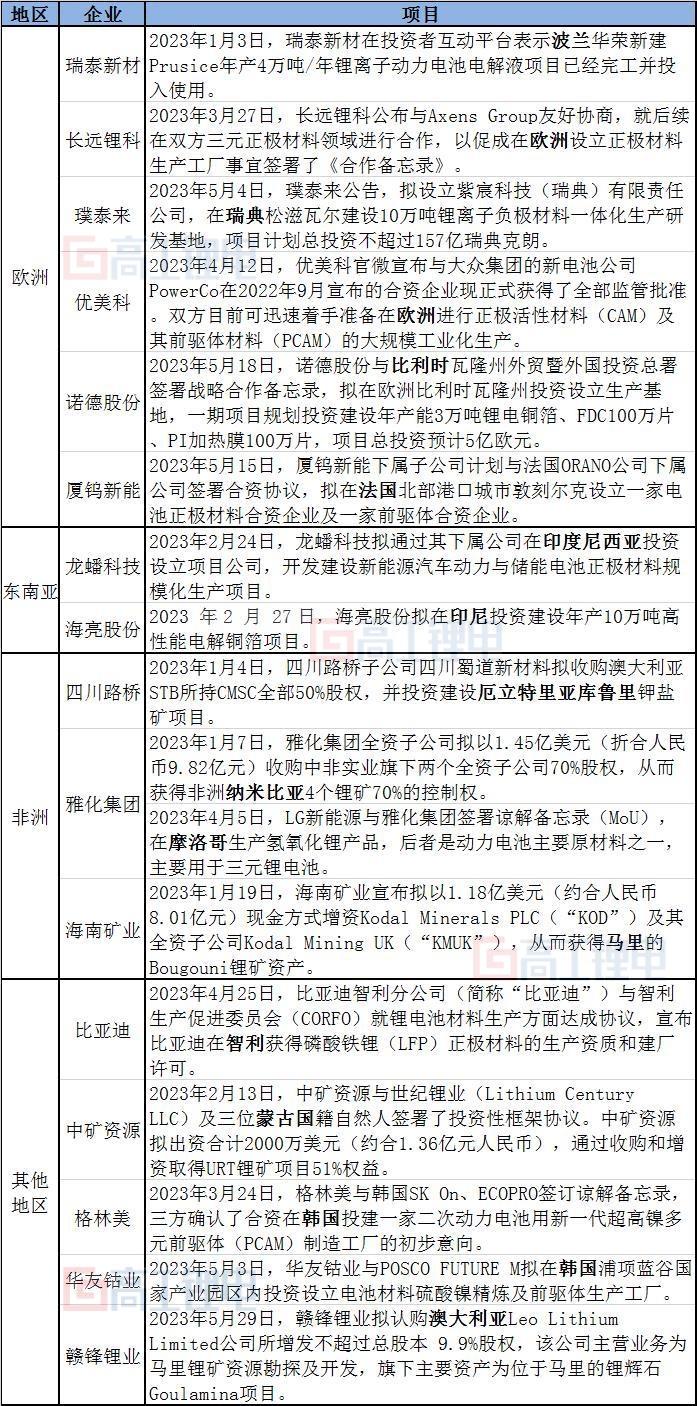

從上表中可以看出,2023年眾多鋰電材料企業紛紛在歐洲、東南亞等地建立生產工廠。

中國鋰電材料企業的出海建廠正是起到了強鏈補鏈的關鍵作用,形成完整的產業鏈配套,讓國產鋰電池在成本控制、供應保障等方面都有著更強的競爭力。

在此之前,利元亨、先導智能等一批中國上裝備企業也開啟了海外市場的布局,寧德時代、中創新航、比亞迪、蜂巢能源、國軒高科等中國電池企業都已經在海外多地規劃布局了生產基地。

一方面,產業鏈上游鋰電設備端率先出海受益,形成規模化效益可以降低成本,具有明顯競爭優勢。

由于中國新能源和電動汽車市場發展比較早,催生了完整的產業鏈,各廠商在鋰電整線設備、制造等方面具備比較成熟的綜合優勢,滿足了海外廠商的需求,幫助海外企業產能落地和釋放。

另一方面,在全球進行“零碳轉型”的大背景下,各國鼓勵新能源車生產和消費極大地促進了鋰電池電池的市場需求,從而促進了上游材料端的產能需求。

作為全球第二大電動汽車市場的歐洲,動力電池市場存在明顯短缺。相關數據預測,到2023年,歐洲對電動汽車電池的需求預計將達406GWh,動力電池供應預計為335GWh,預計到2025年,供應缺口將進一步擴大至40%左右。

東南亞地區則處于電氣化轉型的關鍵時期,雖然電動汽車滲透率僅略高于1%,但在人口紅利期的加持下,新能源市場前景廣闊。

在動力電池企業不斷加大海外市場的布局的背景下,材料企業將工廠設立在這些地區,能夠有效滿足下游客戶供應鏈管理及訂單需求。

值得注意的是,中國鋰電材料企業在全球新能源產業的供應話語權正在不斷增強,但出海建廠同樣面臨著風險與挑戰。

目前,歐美多地已出臺支持電池供應鏈自主化的法案,如《加拿大投資法》、《歐洲關鍵原材料法案》及美國《通脹削減法案》等,大力度扶持本土鋰電產業鏈的構建。

這也要求出海建廠的鋰電材料企業全方位構建符合法案要求、且具備競爭力的關鍵上游原材料供應體系。同時,隨著歐洲新能源產業鏈積極扶持本地化供應鏈,“出海”中國材料企業也將在技術、性能、供給等方面面臨與本土企業的正面競爭。

同樣地,鋰電材料市場會受到受當地宏觀經濟波動、上游原材料產能和價格、下游新能電動汽車市場需求和相關產業政策影響。

如在經營管理方面,海外與中國在法律制度、政策體系、商業環境、文化特征等方面存在一定差異,這會使中國企業在海外市場競爭、人才團隊建設、內部運營管理等方面面臨諸多挑戰,存在一定的海外經營與管理風險。如遇當地市場情況發生重大變化,也會導致材料企業銷售價格不及預期或投產進度不及預期。

(中國粉體網編輯整理/文正)

注:圖片非商業用途,存在侵權告知刪除!