中國粉體網訊 光伏是太陽能發電系統的簡稱,是一種利用太陽電池半導體材料的光伏效應,將太陽光輻射能直接轉換成為電能的一種新型發電系統。作為一種可持續發展的綠色行業,光伏產業正受到越來越多的關注。

圖片來源:Pixabay

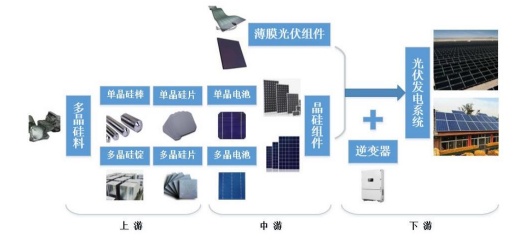

1光伏產業鏈

光伏產業鏈主要包括硅料、鑄錠(拉棒)、切片、電池片、電池組件、應用系統等6個主要環節。光伏產業鏈構成如下:

光伏產業鏈示意圖

中國光伏發電產業鏈上游參與者為硅片、銀漿、PET基膜及氟膜等領域供應商;中游主體為電池片、光伏玻璃、逆變器等制造商;下游涉及光伏發電站及不同的應用場景。

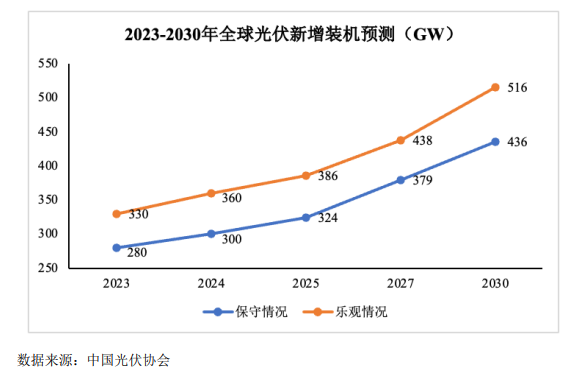

2全球光伏行業市場規模

從全球范圍來看,能源結構正不可逆轉地向多元化、清潔化、低碳化的方向發展,太陽能光伏行業在世界組織及各國政府持續積極的鼓勵下擁有較好的發展機遇,未來仍將保持較快的增長態勢。

近年來,隨著光伏產業技術水平持續快速進步,光伏發電成本步入快速下降通道,光伏發電在全球范圍內向“平價上網”過渡,全球光伏裝機容量逐步提升。國際能源署(IEA)預測:在可再生能源凈增量中,光伏新增裝機比重最大,并持續保持穩定增長,到2027年,光伏累計裝機量將超越其他所有電源形式,2022-2027年,全球光伏裝機新增1500GW,年均300GW。

中國光伏行業協會預測:2023年,全球光伏裝機新增280GW-330GW,預計中國光伏裝機新增95GW-120GW。

3我國光伏行業發展狀況

我國光伏行業于2005年左右受到歐洲市場需求拉動起步,十幾年來實現從無到有、從弱到強的跨越式發展。隨著光伏發電行業持續降本增效,光伏發電的經濟效益明顯,光伏發電行業平價上網項目得以有效推動。

我國已將光伏產業列為國家戰略性新興產業之一,在產業政策引導和市場需求驅動的雙重作用下,全國光伏產業實現了快速發展,已經成為我國可參與國際競爭并取得領先優勢的產業。

根據國家能源局公布數據,2022年全國光伏新增裝機87.41GW,同比增長59.3%,連續10年名列全球第一;光伏累計裝機規模突破390GW,連續8年位居全球首位。據中國光伏行業協會預測,“十四五”期間,國內年均新增裝機規模將達83-99GW。

4行業競爭格局

光伏行業有著“資金技術雙密集”和規模經濟的特點,行業密集度較大且進入壁壘較高。所有初入行業的企業面臨三個技術壁壘:提高太陽能電池光電轉換效率、降低太陽能電池破碎率和提高太陽能電池生產效率,這些效率改進都依賴于企業的長期經驗積累和掌握的先進技術。新入光伏行業的企業若無法在短時間內掌握成熟的工藝技術,建立完善的生產體系和標準,將面臨被市場淘汰的風險。

隨著行業技術進步的加快以及市場競爭的加劇,光伏行業“馬太效應”明顯,市場格局持續分化,行業龍頭企業憑借資金、技術、規模、品牌等優勢,能夠保持較高的開工率和盈利水平,從而保障其具備持續研發投入和裝備不斷升級的能力,不斷進行技術更迭,競爭優勢和市場份額不斷提升,并形成良性循環,而大量中小企業則因無法跟上行業技術進步腳步,逐漸喪失競爭力并陷入經營困境,逐步退出市場,行業集中度不斷提升。

除了行業特性導致行業集中度較高以外,政府也出臺政策驅使落后產能的企業退出光伏市場。在我國光伏行業發展的初期階段,大額利潤空間和補貼額度引來了大額投資,造成光伏行業階段性產能過剩,光伏行業發展陷入低谷。2014年末,工信部發布了《關于進一步優化光伏企業兼并重組市場環境的意見》,提出“到2017年底,形成一批具有較強國際競爭力的骨干光伏企業,前5家多晶硅企業產量占全國80%以上,前10家電池組件企業產量占全國70%以上”,以去除多余落后產能,打造中國光伏產業的國際化品牌。此外,“531新政”及“19號文”的出臺促進了“平價上網”的進程,當政策補貼下降時,光伏行業從政府補貼導向轉為市場導向,市場化競爭加速低效企業的出清和行業的優勝劣汰,具有技術及規模優勢的少數龍頭廠商更具競爭力優勢。

參考來源:

【1】永州新聞網《光伏行業發展駛入快車道》

【2】《江西沐邦高科股份有限公司向特定對象發行證券募集說明書(申報稿)》

【3】《鈞達股份:2022年向特定對象發行股票募集說明書》

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!