中國粉體網訊 目前,硅產業規模已躋身我國有色金屬工業繼鋁、銅、鉛、鋅之后的第五大品種。工業硅作為“硅能源”產業鏈最基礎的原材料,其下游應用已經滲透到國防軍工、信息產業、新能源等相關行業中,在我國經濟社會發展中具有重要地位。

圖片來源:安陽開拓冶金耐材公司

1工業硅性能

工業硅是由硅礦石和碳質還原劑在礦熱爐內冶煉成的產品,主要成分為硅元素,其性硬且脆,主要用于鋁合金工業、非鐵基合金的添加劑、化學工業,經一系列工藝提純后生成多晶硅和單晶硅,供光伏產業及電子工業使用。

2中國工業硅發展歷程

中國工業硅生產始于1957年,在蘇聯幫助下遼寧撫順鋁廠建成投產了我國第一臺工業硅冶煉爐。1960年以后,我國開始自行設計建設單相和三相電極工業硅爐。從20世紀60年代初至70年代末,先后在遼寧、河北、江蘇、上海、天津、河南、青海、貴州等省區建成投產了十幾個生產單位,形成了5萬噸/年的生產能力。這一階段,我國的工業硅生產是國內自產自用,達到了自給自足。從1980年以后,我國的工業硅開始出口,之后隨著出口量的不斷提升,生產企業如雨后春筍、迅速增加。90年代后期,受國際工業硅價格下滑和亞洲金屬危機等因素影響,我國東北、華北、西北、華東等地區的一些工業硅企業被迫停產或轉產,同時在電力供應充足的貴州、云南、四川等省區又新建了一批工業硅企業。21世紀以來,全球工業硅產業快速發展,這一時期中國成為全球最大的工業硅生產國,工業硅企業逐漸集中在西南、西北等地。

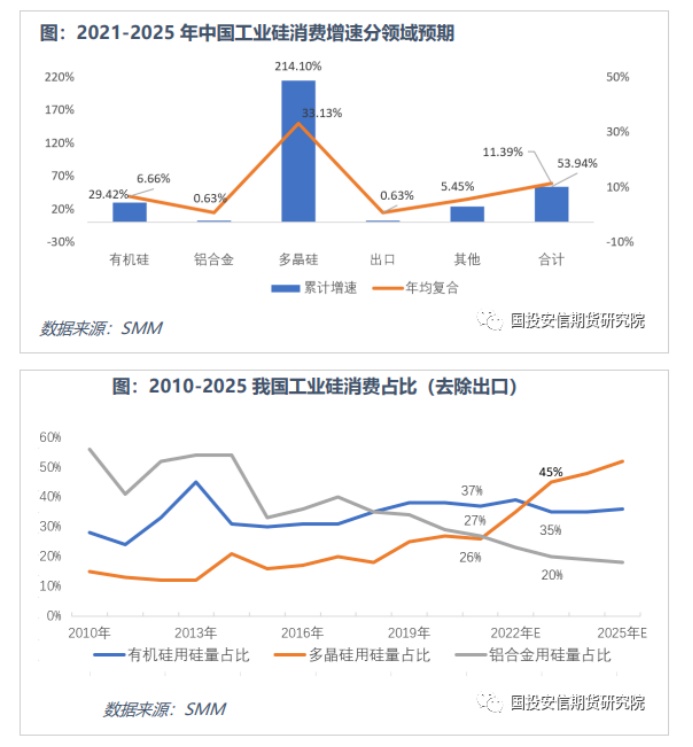

目前,我國是全球最大的工業硅生產國、消費國和出口國。2021年,我國工業硅產量為270萬噸,消費量為186萬噸,分別占全球總量的78%和55%;同期出口量為77.8萬噸,占海外工業硅消費總量的50%以上。在多晶硅和有機硅領域需求不斷增長的驅動下,2022年我國工業硅產量預計將提高至310萬噸以上,已宣布的工業硅新增計劃產能超過300萬噸。

3全球工業硅市場供需情況分析

全球供需格局:從全球供應格局來看,全球工業硅產量分布集中在中國、巴西、挪威、美國、俄羅斯等國家。其中,巴西和美國擁有高品質硅礦石資源,挪威擁有豐富的水電資源。近年來全球工業硅產能小幅爬升,主要由我國產能貢獻,我國具有先天的生產成本優勢,常年來產量穩居世界首位。未來我國仍然是全球主要的生產國與消費國。

中國供需格局:隨著政策和未來新能源硅基材料、光伏產業的發展,未來多晶硅是工業硅消費增長的重要引擎。中國整體格局發展以產業鏈一體化垂直發展為主,在政策的影響下,中國生產格局將會發生變化,中國產能將達到天花板,增長速度較為緩慢,但技術提升會讓產能利用率提高。其次隨著生產季節性變化弱化,主要表現在電力成本的抬升以及落后產能淘汰出清,對于未來定價模式也會隨之變化。

未來供需格局:供應端來看,在未來供需矛盾紓解,產能利用率以及新增產能的投放是否會超預期,客觀環境如雙控政策、不可抗力等成為重要的影響因素。目前來看,2022年工業硅市場的供需缺口仍然存在,整體市場向陽生長。從需求端來看,未來光伏產業的發展拉動工業硅需求爆發增長,未來多晶硅領域的耗硅量占比有望超過有機硅,多晶硅成為工業硅消費主力軍。

4工業硅下游主要產品

工業硅的下游應用廣泛,主要應用領域有機硅、鋁合金、多晶硅。據統計,2020年工業硅在有機硅、合金、多晶硅三大領域的消費占比分別為41.8%、34.1%、21.2%。

5挑戰與機遇

雖然工業硅產業發展正當其時,但高質量發展仍存在三大挑戰,分別是產業結構亟待優化升級、技術創新能力不強、綠色低碳環保壓力較大。

(1)產業結構亟待優化升級

據統計,2021年我國內工業硅裝置產能達到500萬噸/年,生產企業200家左右,大部分企業規模不足2萬噸/年,整個行業呈現小而散的特點。此外,季節對工業硅行業生產影響較大,南方地區水電資源豐富,工業硅企業利用豐水期相對較低的電價進行季節性生產,部分裝置產能因此階段性閑置。

中國有色金屬工業協會黨委常委、副會長段德炳提出,為保障硅基材料產業鏈基礎原料和相關材料的供應,要著力解決高品質硅石和優質還原劑等原料的供應瓶頸,不斷提升工業硅、多晶硅等關鍵材料的供給能力和供應質量,推動產品結構優化升級。與此同時,要科學處理好產業結構調整、轉移與能耗雙控剛性約束的關系,加大對存量產能通過先進適用技術進行改造的力度,提高產業集中度,有序推動包括工業硅在內的硅基材料產業鏈一體化新建項目向資源優勢地區聚集,促進產業結構調整優化。

“工業硅生產應以滿足國內市場為主,建立以內循環為主、外循環為輔的供應體系,做好工業硅供需的動態平衡。”中國有色金屬工業協會硅業分會常務副秘書長、北京安泰科總經理助理馬海天表示,應采取提高出口退稅等多種措施,規范工業硅的無序出口,加強出口管理,支持企業走出去,利用海外的能源和資源,合作建立硅產業高載能項目。

馬海天建議,產業鏈產品要有序向下游延伸,提高產品附加值,特別是在高純晶硅領域,應全力研發電子級高純硅材料,逐步解決芯片“卡脖子”問題,為我國半導體產業跨越式發展做好原料保障。

(2)技術創新能力不強

近年來,我國工業硅領域實現了25000kVA(千伏安)大爐型生產工藝的突破,大爐型產量規模和市場份額日益擴大,機械化、自動化配套能力日益完善。但工業硅大爐型生產過程中仍面臨著產品質量不夠穩定、技術經濟指標不夠理想、綠色化智能化數字化差距較大等問題。

為應對這一挑戰,專家建議,要把科技創新放在更加突出重要的位置,既要堅持科技創新,解決行業發展的技術裝備工藝瓶頸,也要堅持管理創新與發展模式創新,促進上下游融合發展。

對此,工業和信息化部原材料司有色處處長王中表示,有關部門將組織企業、科研院所聯合開展科研攻關,持續推動行業發展。同時,加快硅基材料的開發應用,鼓勵產業鏈上下游構建產學研用緊密結合的產業聯盟,提高產品質量,滿足我國新能源等戰略性新興產業發展要求。

(3)綠色低碳環保壓力較大

工業硅是資源性、高耗能、高污染冶金行業,生產1噸工業硅需要硅石3噸左右,還原劑2噸左右,電極0.1噸左右,其中對硅石的性能指標要求較高。綜合測算,原料成本占比約40%~45%。

為解決綠色低碳環保壓力較大帶來的挑戰,專家建議,要按照產業政策和能耗“雙控”要求,鼓勵現有產能逐步提高清潔能源應用比重,建立高比例可再生能源的低排放硅基新能源產業基地。

參考來源:合盛硅業、中國粉體網等

【1】橫向陽,等.云南省工業硅產業分析及發展建議.輕金屬.2022.

【2】和訊網.「工業硅2023年報」工業硅期貨上市開啟新篇章

【3】攜手同“硅” 共商產業發展大計—2022年中國工業硅產業鏈年會在新疆伊寧召開

【4】鄒森.雙碳背景下工業硅期貨上市的光伏產業發展效應分析.企業科技與發展.2022.

【5】崔國強.工業硅產業應對挑戰謀良策.經濟日報.

【6】金融界.“硅”期將至,全球工業硅市場供需情況如何?

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!