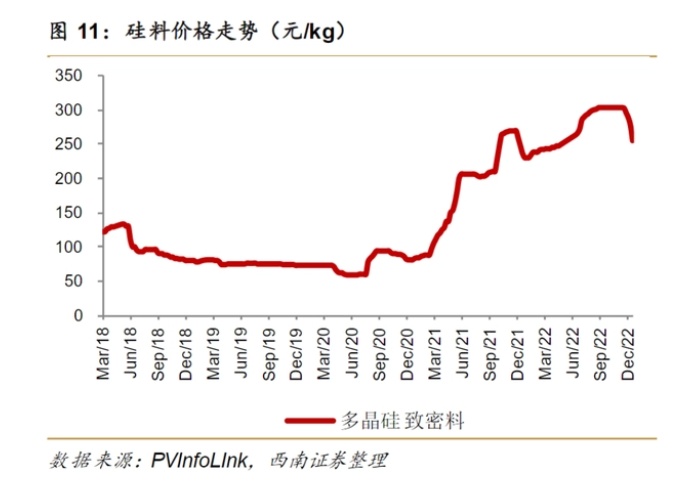

中國粉體網訊 硅料價格12月初迎來期盼已久的拐點,PVinfolink數據顯示,目前多晶硅致密料均價跌至240元/kg,最低價近185元/kg,距離2022年內高點330元/kg跌超40%。盡管這一價格仍高于2022年初的水平,但硅料降價的口子一旦打開,其降價的趨勢便已經確定。

根據隆眾資訊調研,進入12月,訂單簽訂進入博弈期,一單一議成為常態。不過,對于硅料還有多少降價空間,業內并無一致觀點,但未來降至20萬元/噸以下已是共識。

在此之前,硅片領域已進入“殺價”時間:中國有色金屬工業協會硅業分會12月21日發布數據,M6、M10、G12單晶硅片成交均價周環比跌幅均超過15%。兩大硅片龍頭的產品報價具有風向標意義:隆基綠能和TCL中環12月23日同日更新硅片價格,整體降幅分別高達27%、23%。

據財聯社不完全梳理,晶科能源、大全能源、隆基綠能、ST中利和晶澳科技等上市公司近期紛紛對硅料和硅片價格雙雙塌方發表觀點。

此外,2023年仍然是硅料新產能釋放高峰期。根據此前披露的規劃,無論是通威永祥、協鑫科技、新特能源、大全能源,還是寧夏潤陽、合盛硅業、包頭弘元、甘肅寶豐等,均有大量新增產能釋放,國內多晶硅產能預計達到250萬噸,產量保守估計146萬噸,加上進口可達156萬噸,可供600GW光伏用料。

需求方面,包括開源證券、中信證券等多家券商對2023年的全球光伏新增裝機預測值均在350GW左右,對應年增速超過40%。但即使是產能最緊張的硅料,2023年的產量也足夠滿足600GW光伏裝機,遠超明年的全球光伏裝機量需求。分析人士認為,即使產業鏈大幅降價,將潛在的光伏市場需求全部激活也無法消化,光伏行業的產能過剩問題再次成為焦點。

上游瓶頸緩解 光伏ETF提前暴跌腰斬 上市公司股價陷入冰點

最近兩年多以來,不斷突破預期的高價多晶硅料是懸在光伏行業頭頂的達摩克利斯之劍。解開硅料“死結”和產業鏈降價,被業內視為刺激終端需求大規模釋放的關鍵。但就在困擾整個光伏行業兩年之久的瓶頸緩解之際,光伏ETF自8月迄今累計最大跌幅達51%。

二級市場上光伏上市公司的表現陷入了階段性的“冰點”。光伏龍頭股價均在近期連續下殺,創下了最近一輪調整的新低。其中,隆基綠能、通威股份、晶澳科技自7月高點迄今股價累計最大跌幅達42%、45%和39%,陽光電源、晶科能源自8月高點迄今股價累計最大跌幅達39%、37%。

為何曾經備受投資者青睞的光伏概念股,在硅料瓶頸緩解后反而開始降溫?12月23日,隆基綠能在互動平臺表示,股價漲跌也不一定是受基本面變化因素的影響,也與資本市場交易和資金流向等因素有關。分析人士認為,由于在產業鏈各環節中擴產周期最長,硅料的周期性變化往往影響著光伏行業的根本脈動。

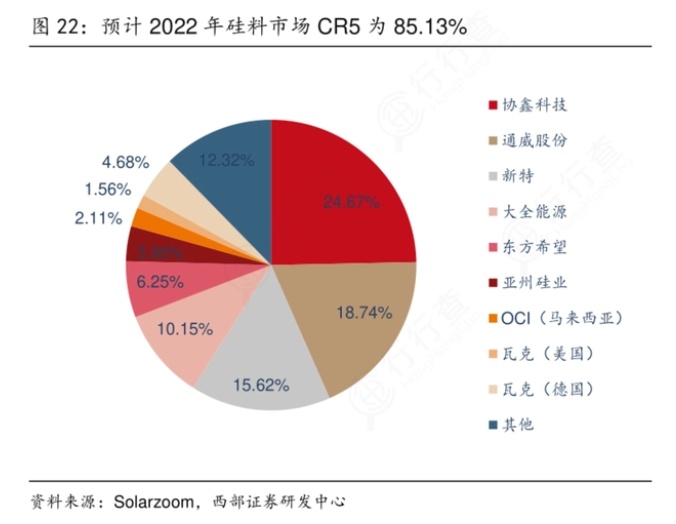

作為光伏產業鏈中最緊缺的環節,硅料牽一發而動全身。根據Solarzoom數據,2021年大全能源、通威股份、新特能源、保利協鑫和東方希望共5家國內企業占據了國內85.23%的有效產能。

其他環節的玩家并不都是原材料價格下跌的受益者。市場擔憂,隨著硅料價格下滑向下游的硅片、電池、組件環節傳導,會再次出現激烈的價格戰。

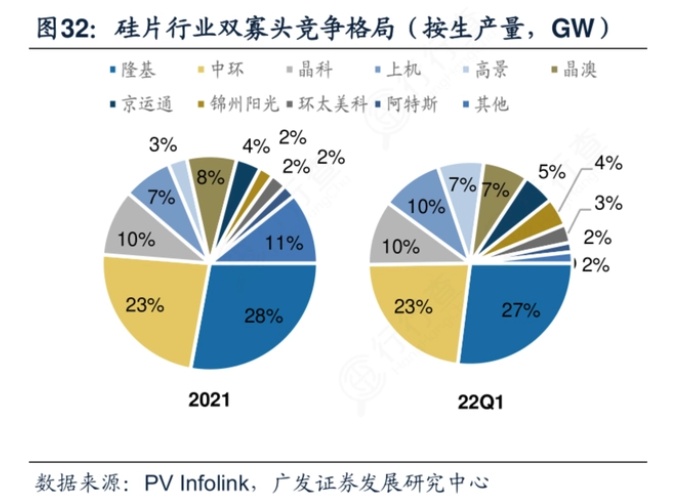

行業分析人士對財聯社記者表示,過去兩年,硅片一直是僅次于硅料的利潤豐厚環節,硅片的外供過去一直由兩大龍頭隆基和中環把控,掌握著一定的定價權,從而相應擠壓了電池片、組件環節的利潤。由于價格傳導較為順暢,廠商普遍享有超額毛利潤。不過,因上游硅料降價直接帶動硅片價格下調,毛利也將對應出現回落。

值得注意的是,實際上,硅片降價這一幕似曾相識。2021年11月、12月,硅片龍頭下調報價,硅片降價逆向傳導松動上游硅料價格。彼時,由于硅片環節持續降價促銷導致下游采購觀望,硅片企業降低開工率進行應對。硅料零售交易清淡、價格下行后,帶動長單定價下調。當時就有觀點認為,硅料價格的拐點已至。

結果,2022年超預期的市場需求導致硅料價格迎來更猛烈的增長。國內風光大基地和分布式市場的裝機需求增量,疊加俄烏沖突升級之后歐洲光伏市場需求的大爆發,令各大機構對2022年光伏市場裝機的預測節節攀升。

電池片下跌幅度超越硅片 組件成產業鏈相對抗跌一環 中下游“好日子”來臨?

相比硅料硅片,原先利潤被擠壓的電池片、組件環節更有希望“翻身把歌唱”,實現盈利能力的改善。從一周環比價格來看,多晶硅跌幅超過23%,單晶硅片跌幅9%,電池跌價13%-16%;組件則跌幅有限,不到3%。

值得注意的是,“卷王”通威股份發力,12月27日公布最新電池片價格,182mm、210mm的單晶PERC電池價格分別為1.07元/W、1.06元/W,與上次報價大幅下調。據InfoLink Consulting分析,上周隨著組件廠家陸續完成今年采購目標,對應電池片需求快速萎縮,僅部分組件廠家以天為單位的小量采購,放眼電池片環節,當前依舊維持滿產產出,使電池片價格下跌幅度加劇,甚至超越了硅片價格的跌幅。

財聯社記者綜合業內人士觀點,2023年N型電池組件將迎來更大規模出貨,憑借轉換效率帶來的度電成本優勢,龍頭企業盈利能力會更強。因成本優勢,TOPCon技術在N型電池組件中率先開拓市場,其中,晶科能源、晶澳科技和天合光能等一體化企業布局相對最早。

有企業人士認為,“明年(2023年)可能是電池廠的好日子”。此外,高效電池的溢價空間明年依然存在,掌握新技術的廠商盈利能力更強。

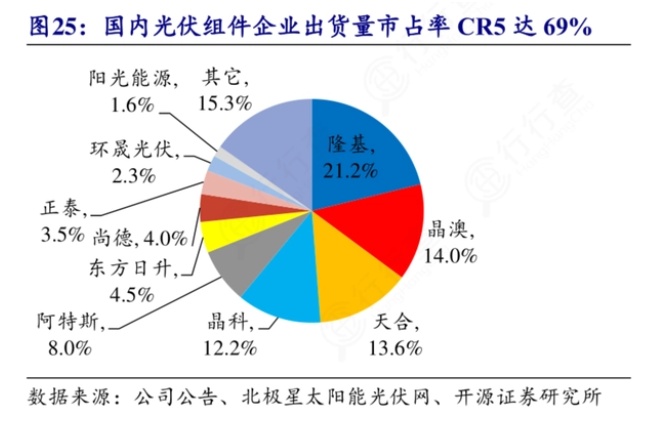

從組件行業的競爭格局來看,2021年,國內光伏組件企業出貨量市占率CR5達69%,主要玩家中隆基以38.5GW的出貨量排名第一,市占率高達21.2%,晶澳科技、天合光能、晶科能源等次之。

TrendForce報告顯示,小部分組件中小企業訂單仍出現松動,高位成交較難;近期市場仍存在一定訂單需求,一線企業出貨順暢,成交價格無明顯波動。組件訂單一般提前簽訂,周期較長,具備一定的期貨屬性。東吳證券分析師指出,上游超額收益將向下游轉移,組件這一期貨屬性使利潤增厚,一體化及海外、分布式出貨比例較大廠商盈利更優。

不過,長期、總體而言,分析師認為組件存在讓利空間,后期也存在降價預期,不乏跟跌可能。

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!