中國粉體網訊 不知從何時開始,動力電池的產能規模,已經不再是電池廠商們炫耀的重點。這種現象,就好像是所有的小朋友都獲得了“小紅花”,而更高一等級的“大紅花”,就顯得彌足珍貴。

那么,將目光聚焦在電池廠商本身,現在動力電池行業的“大紅花”是什么?

除了產能之外,答案或許圍繞在兩個方面:其一,能夠有叫出名字且技術過關的電池品牌;其二,已經IPO上市,或正在準備上市。

當然,不容忽略的還有,動力電池的裝車量,依舊是目前最能直接表現電池廠商實力的重要數據所在。

日前,9月份的國內動力電池企業裝車量TOP15榜單,正式出爐。

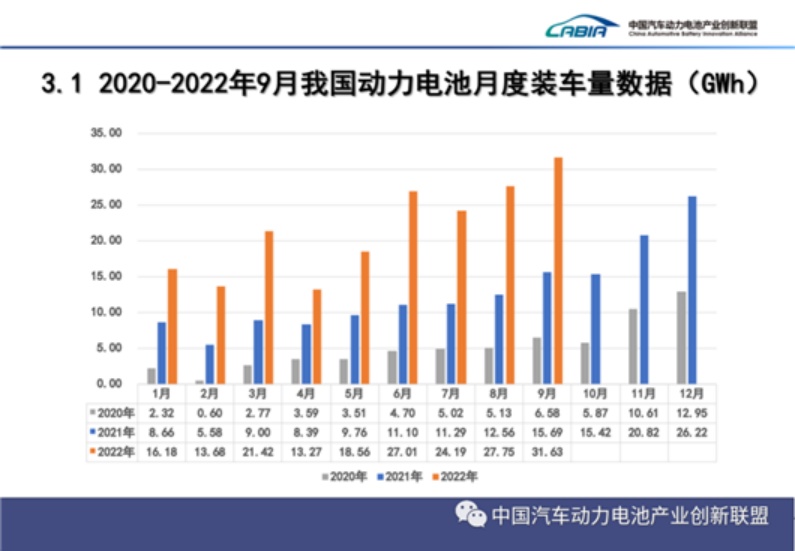

根據中國汽車動力電池產業創新聯盟數據,寧德時代和比亞迪穩穩占據第一、第二位,共取得70%以上的國內市場份額;中創新航和國軒高科排在后面,分列第三、第四位,占到了市場份額10%以上;LG新能源則以0.94GWh的裝車量、2.96%的市場份額,排在第五。

緊隨其后的欣旺達、億緯鋰能、瑞浦蘭均、蜂巢能源、孚能科技等國內電池廠商,也都在自己的節奏中,向前更進一步。盡管各公司的排名并沒有太大變化,但動力電池的產量、裝車量總量方面,都再創新高。

根據中國汽車工業協會數據,1~9月,中國新能源汽車產、銷分別達到471.7萬輛和456.7萬輛,全年則會超過600萬輛,甚至有可能突破700萬輛。

由此不難看出,國內新能源汽車市場,確實再次迎來了新的爆發點。那么,與其如影隨形的動力電池,也必將獲得新一波高市場需求。

只不過,在這個過程中,不同企業有著不同的應對方式。

中創新航,IPO只是起點

寧德時代與比亞迪的沖突,不僅僅存在于三元鋰和磷酸鐵鋰的技術路線之爭。隨著特斯拉對刀片電池引入,兩者之間的對立,將會在市場份額的爭奪中逐漸顯現。

毫無疑問,比亞迪的刀片電池會有更多的外供伙伴,當特斯拉、蔚來、小米等相關業務落地,寧德時代的磷酸鐵鋰業務必然會首當其沖。只不過在寧德時代與比亞迪明爭暗斗的背后,有一家企業往往會被忽略掉——中創新航。

中創新航,原名中航鋰電,成立于2007年,背靠中國航空工業集團。10月6日,中創新航頭頂“國內第三大動力電池生產商”的名頭,正式掛牌港交所,成為首家在港上市的動力電池企業。

在產品布局上,中創新航與寧德時代很像,兩者都是三元鋰、磷酸鐵鋰電池兩條腿走路。但相較于比亞迪對寧德時代的威脅,中創新航的威脅力,更偏向在三元鋰電池的業務上。

1~9月國內三元動力電池企業裝車量的TOP 15中,中創新航以近13%的市場份額,僅排在寧德時代的下面。雖然整體三元電池裝車量不過是寧德時代的四分之一,但也超出LG新能源成績的一倍。事實上,能夠將LG新能源打敗,也足以顯示中創新航的不凡。

按照中創新航的招股書顯示,2019-2021年,中創新航來自最大客戶廣汽埃安控股股東的收入分別為6.86億元、15.58億元以及35.37億元,各自占同期總收入的39.6%、55.1%以及51.9%。

顯而易見,這樣的中創新航很難離開廣汽。但這樣過分依賴單一車企,往往代表著風險。

作為一家動力電池的供應商,中創新航的客戶集中度過高,勢必會影響其議價能力,不利于長遠發展。所謂增收不增利的怪圈,不正是因為缺少議價權,所導致?

而且對于中創新航來說,上市后遺癥不僅僅在于底牌被看到,還包括后續的股價、投資者業績要求……

其實,寧德時代并沒有忽視中創新航的威脅,甚至在其上市的前夕,就進行了精確地“專利狙擊”。雖然到現在,相關的專利案件也沒有一個明確的結果,但這種“你拉我扯”的狀態,必然會持續很久。

至于另一方面,中創新航的股價究竟是向上還是向下,恐怕還得綜合其業績,進行考慮。

市場向好,業績能否向穩?

動力電池行業整體向好,是毋庸置疑的。

根據中國汽車動力電池產業創新聯盟數據,9月份,國內的動力電池裝車量達到31.6GWh,同比增長101.6%,環比增長14.0%。而1~9月,國內動力電池累計裝車量193.7GWh, 累計同比增長110.5%。

再創新高的裝車量,證明著動力電池市場的繁榮。但不容忽略的一點在于,持續擴大的市場蛋糕,能否讓所有的產業鏈企業都受益?

換言之,縈繞在動力電池行業內,增收不增利的怪誕現象,能否得到遏制?

10月10日晚,寧德時代發布了2022年前三季度業績預告。根據內容顯示,寧德時代前三季度歸母凈利潤165億元到180億元,同比增長112.87%~132.22%。其中,Q3季度歸母凈利潤預計88億元至98億元,同比增長169.33%~199.94%。

此后不久,國軒高科也發布了自家的業績預告:預計2022年前三季度歸屬于上市公司股東的凈利潤約1.47億元~1.62億元,同比增長116.68%~138.56%。

不難發現的是,按照此次業績預告,寧德時代前3季度的凈利潤,已經超過了去年159億元的全年凈收益。國軒高科也扭虧為盈,實現了成倍數的凈利潤增長。

但另一方面,就裝車量而言,寧德時代是國軒高科的9.84倍,凈利潤卻是其111倍。如此看來,單GWh的盈利能力,寧德時代甚至是國軒高科的10倍有余。

而且值得注意的一點,不僅僅是動力電池企業之間的盈利能力不對等,整個動力電池供應鏈的話語權也不平衡。

尤其是現在地緣政治、疫情等多方面因素的影響下,動力電池上游原材料更是一漲再漲。最新的上海鋼聯數據顯示,今日電池級碳酸鋰價格已經上漲到了53.55萬元/噸,恐怖如斯。

市場需求導致動力電池的上游原材料成本居高不下,但僅依靠市場調節,恐怕很難讓價格降下來。反之,如果不對這種上漲勢頭進行有效控制,新能源汽車恐怕會再次迎來一波漲價潮。

到了那時,還會有那么多消費者買賬嗎?

其實不難看到,各大動力電池企業做出的努力。中創新航的OS高錳鐵鋰電池、孚能科技的SPS大軟包電池、瑞浦蘭均的問頂電池,再加上寧德時代的麒麟電池、比亞迪的刀片電池等,他們正在用自己的方式,創新、改革、推動整個動力電池行業。

但現在的問題是,除了寧德時代、比亞迪之外,還有哪家動力電池廠商,能夠取得比較喜人的業績?

換句話說,如果不能掙錢,這些動力電池企業的自驅力又會是什么呢?

(中國粉體網編輯整理/長安)

注:圖片非商業用途,存在侵權請告知刪除!