中國粉體網訊 9月16日,中金公司發布硬碳材料研報。報告認為,相比鋰電池材料體系,鈉電池中負極瓶頸更為明顯,硬碳材料有望率先在鈉電負極上實現商業化應用。硬碳市場的高成長性被看好。

報告指出,隨著鋰資源供給瓶頸凸顯,以及二次電池應用場景的豐富,鈉電重獲市場關注。鈉電具有低成本、高安全性的優勢,或將對鉛酸電池、磷酸鐵鋰電池進行有力補充。硬碳具有豐富的儲鈉環境,理論儲鈉克容量達到530mAh/g,結合其價格低廉、嵌鈉后體積形變小、低溫和快充性能好等優點,較有可能成為率先商用的鈉電負極材料。

報告認為,生物質基硬碳或將率先應用,瀝青基有望成為規模化首選路線。硬碳根據前驅體來源不同可分為樹脂基、瀝青基、生物質基。硬碳的生產制造存在一定難點和壁壘,技術壁壘主要體現在原料選取、交聯處理、碳化、純化等過程中的工藝控制、技術積累等。生物質基硬碳生產工藝難度小,或將率先得到應用,生物質基硬碳的難點在于合適的前驅體篩選和穩定批量供應;而瀝青基硬碳當下工藝難度大,性能較生物質基仍存在一定差距,但其優勢在于原材料供應較為穩定,待其生產工藝成熟后或將成為規模化應用硬碳材料。

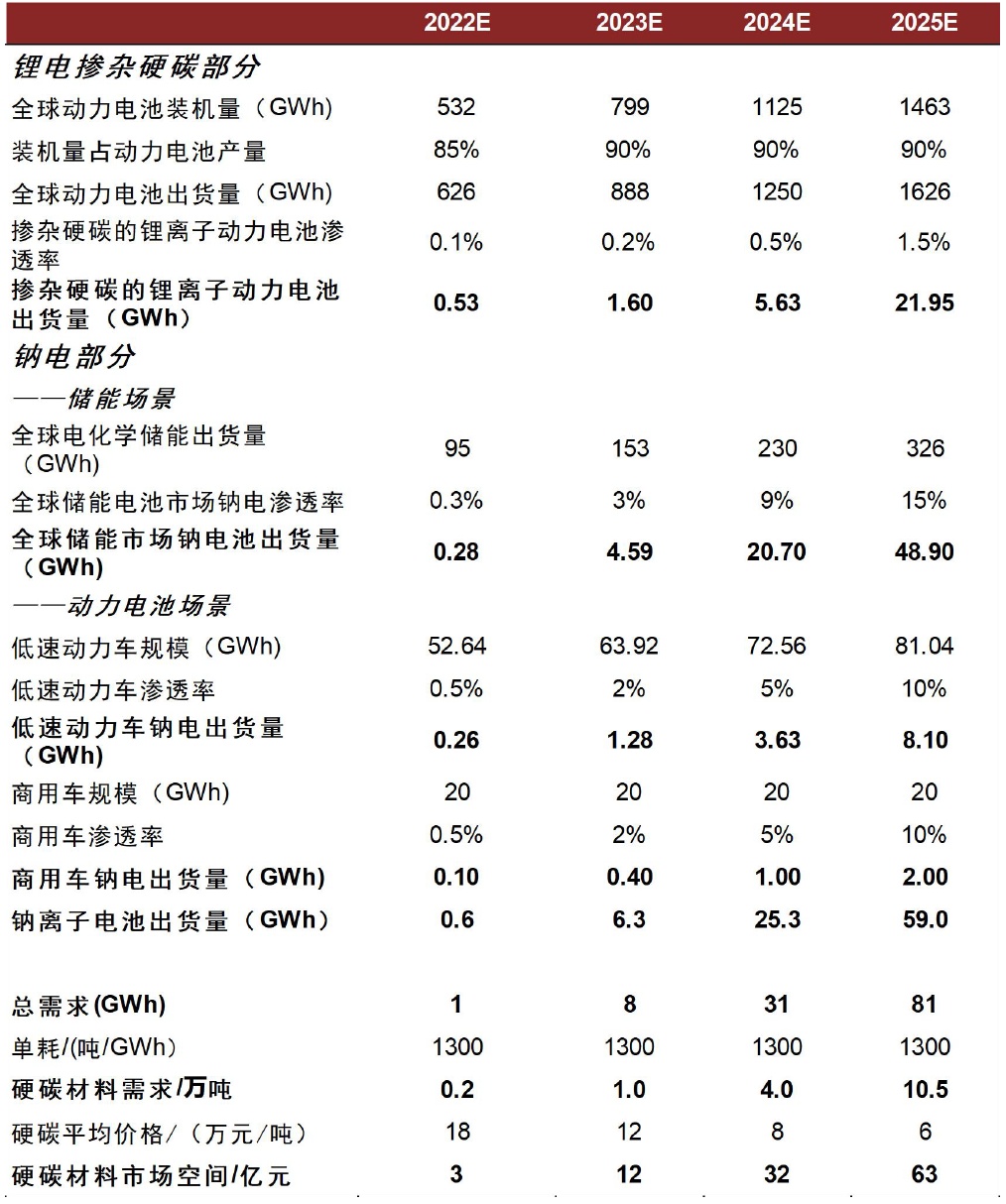

硬碳市場空間預測

(資料來源:IEA,BNEF,中汽協,三輪車快訊,GGII,鑫欏資訊,中金公司研究部)

報告預計,2022-2025年硬碳材料的需求量有望從0.2萬噸/年提升到10.5萬噸/年。考慮到近兩年市場主要以進口為主,進口硬碳價格20萬元/噸,國產硬碳價格普遍在10萬元/噸或更低,隨著國產硬碳出貨量增加,估計硬碳平均價格會持續回落,預計至2025年硬碳材料市場空間為63億元。

參考來源:

電池材料前瞻:鈉電重生,硬碳先行.中金點睛

(中國粉體網編輯整理/文正)

注:圖片非商業用途,存在侵權告知刪除!