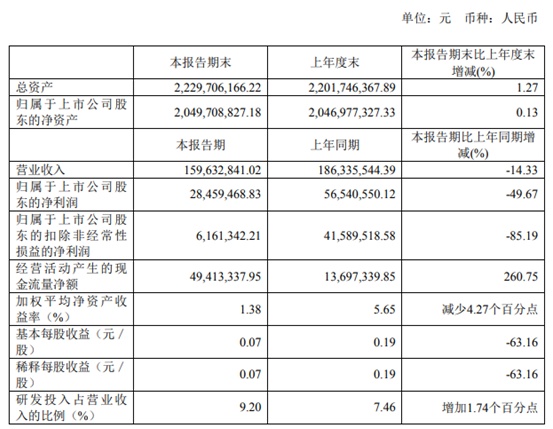

中國粉體網訊 8月29日,燦勤科技發布2022年度上半年報告,報告期內,公司實現營業總收入 15,963.28 萬元,同比下降 14.33%,歸屬于上市公司股東的凈利潤2,845.95 萬元,同比下降 49.67%

燦勤科技主要從事微波介質陶瓷元器件的研發、生產和銷售,公司產品按功能劃分主要包括濾波器、諧振器、天線、低互調無源組件等四大類,主要包括介質濾波器、介質諧振器和介質天線等產品,以及子公司燦勤通訊研制并生產的金屬腔體濾波器、功分器、耦合器、負載、衰減器、電橋等產品,產品型號多達數千種,主要用于射頻信號的接收、發送和處理,在移動通信、雷達和射頻電路、衛星通訊導航與定位、航空航天與國防科工等領域得到廣泛應用。

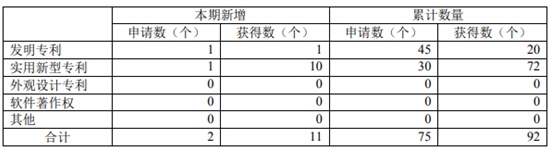

截至 2022 年 6 月 30 日,公司及子公司擁有授權專利 92 項,其中發明專利 20 項,實用新型專利 72 項。其中,報告期內,新增申請發明專利 1 項,實用新型專利 1 項;新增授權發明專利1 項,實用新型專利 10項。

研發投入情況表,單位:元

研發成果情況表

受下游市場需求波動、市場競爭加劇、國際貿易摩擦、新冠疫情等諸多因素的影響,公司2022年上半年營收及利潤相比去年均有所下滑,若后續期間國內市場 Massive MIMO 基站建設進度繼續不及預期、市場競爭加劇導致公司的市場份額下降明顯、公司主要產品的價格降幅進一步擴大、或單位成本降幅不及價格降幅,都將使公司未來業績面臨進一步下滑的風險。

市場方面,報告期內,公司來自前五大客戶的收入占營業收入的比例為 90.49%,客戶較為集中。其中,來自第一大客戶華為的收入占營業收入的比例為 77.30%。公司向華為主要銷售陶瓷介質濾波器產品,其中又以介質波導濾波器為主要構成,產品收入結構較為集中。如果公司未來與華為的合作出現不利變化、新客戶和新產品拓展計劃不如預期,或華為因5G 建設進程和國際市場開拓情況不利、行業競爭加劇、宏觀經濟波動和產品更新換代等原因引起市場份額下降,將導致華為減少對公司產品的采購,公司的業務發展和業績表現將因此受到不利影響。

公司目前對華為銷售的主要型號產品也已經存在了競品及生產廠家,隨著市場競爭的加劇,尤其是華為的其他供應商在產品研發和制造領域逐步積累經驗,公司存在先發優勢減弱、市場份額被其他供應商取得、甚至被其他供應商替代的風險。

參考來源:燦勤科技2022年度半年報

(中國粉體網編輯整理/山川)

注:圖片非商業用途,存在侵權告知刪除