中國粉體網訊 “現在的全固態電池,如果從國家角度來講,肯定是日本最重視,做的最好、規模最大。日本有很大的國家計劃,分工也很細,我們現在研發全固態電池還屬于各自為政階段,沒有一個完整的國家計劃來推動,所以相比之下,它們應該要超前我們5年。”2021年12月2日,中國科學院院士、中國電動汽車百人會副理事長歐陽明高在接受經濟觀察報記者采訪時表示。

固態電池(來源:Solid Power)

固態電池使用固體電解質替代了傳統鋰電池的電解液和隔膜。與傳統鋰電池相比,固態電池更安全、能量密度更高、循環性能更強。此外,固態電池技術被認為將大幅縮減電動汽車的成本,有研究機構認為,量產固態電池的成本僅為目前鋰離子電池的40%。電池是電動車最大的成本所在,固態電池已成為國際上公認的下一代電動車動力電池的技術方向。

在歐陽明高看來,中國在三元鋰電池與磷酸鐵鋰電池的技術上,確實已經走在世界前列。這也導致日本、美國等企業選擇跳過這一階段,直接投入到大力研發全固態電池的路線上,從而實現在車用動力電池領域“換道超車”。

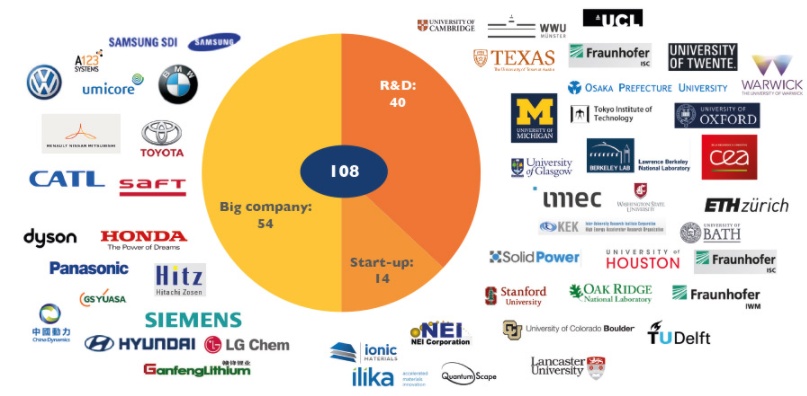

固態電池布局企業(來源:Yole Développement)

”歐美日韓都在加大固態動力電池的布局,均已制定了國家戰略,加大政府和民間的投入,并且組建跨行業的產業聯盟,意在新一代動力電池領域搶占制高點。”中國電動汽車百人會副理事長董揚表示。

1 三元鋰/磷酸鐵鋰電池,中國企業領先

時間撥回2015年,當時國內動力電池市場份額主要被日本松下和韓國SK公司等日韓企業所占據,寧德時代、比亞迪等企業的產品品質、成本與日韓企業相比均不占優勢。

1.1 中國企業“白名單”時代

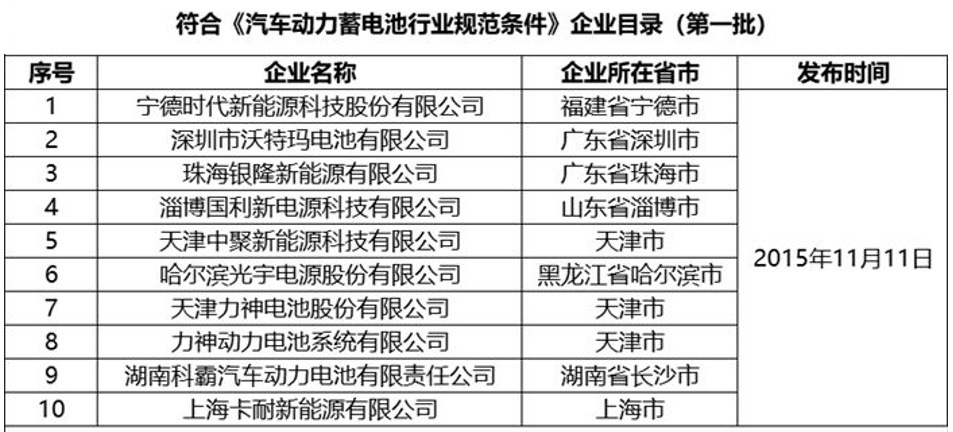

2015年3月24日,工業和信息化部制定并發布了《汽車動力蓄電池行業規范條件》(以下簡稱《規范條件》)。《規范條件》中,工信部從生產規范、產能、技術要求等多方面對動力電池企業作出規定,企業按自愿原則進行申請,而符合相關要求的電池企業則可以進入《規范條件》企業目錄。

由于只有使用符合《規范條件》目錄企業所生產動力電池的新能源汽車,才能登上《新能源汽車推廣應用推薦車型目錄》獲得新能源補貼,《規范條件》企業目錄也被業內稱為動力電池行業“白名單”。

自《規范條件》發布起,工信部在2015年10月11日到2016年6月17日期間共發布四批符合《規范條件》的企業目錄,中國動力電池產業進入白名單時代,已在中國建廠的日韓電池企業均被排除在白名單之外。作為第一批即入圍《規范條件》企業目錄的企業,目前國內動力電池的“獨角獸”--寧德時代也是在這個時候崛起的。

《汽車動力蓄電池行業規范條件》企業目錄第一批(來源:工信部)

自《規范條件》企業目錄第四批發布后,再未發布過新批次企業目錄,動力電池行業企業準入工作也開始由中國汽車動力電池產業創新聯盟承接。

2018年5月22日,中國汽車動力電池產業創新聯盟、中國汽車工業協會發布《汽車動力蓄電池和氫燃料電池行業白名單(第一批)公示》,三星環新(西安)動力電池有限公司、南京樂金化學新能源電池有限公司(LG化學)、北京電控愛思開科技有限公司(SK)3家韓系電池企業入選,這也是日韓電池企業首次進入國內動力電池行業“白名單”。

2019年6月21日,工業和信息化部發布公告稱,即日起廢止《汽車動力蓄電池行業規范條件》,第一、第二、第三、第四批符合規范條件企業目錄也同時廢止,動力電池白名單時代結束。但回到中國的日韓企業卻發現,自己已經被反超,不再具有優勢。

1.2 中國固態電池企業各自為政

在國內,多家電池及相關企業也在攻關固態電池。

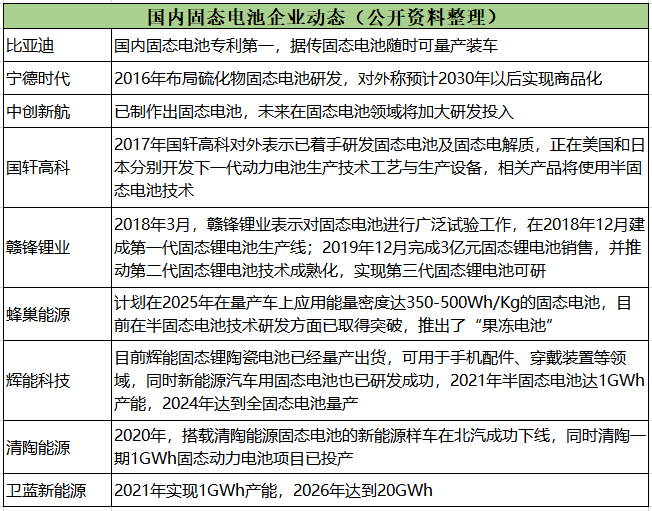

“從企業層面看,國內主要有三種選擇。”上海大學新能源產業創新研究中心研究員羅向群在接受《中國汽車報》記者采訪時表示,一種是走半固態電池路線者,如浙江鋒鋰、衛藍新能源等;另一種是選擇全固態電池路線,如比亞迪已公布了固態電池相關產品計劃,天際汽車與輝能科技簽約固態電池供應合同等;三是選擇“兩條腿走路”,兼而有之者,如國軒高科、蜂巢能源等。

我國目前固態動力電池研究并不落后,只是,當前企業基本都在各自為政。國內固態電池研究比較分散,沒有組建“國家隊”,也尚無頭部電池企業的強力技術突破。而在出現半固態電池之后,又有多家電池企業涌向半固態電池,趨眼前之利現象明顯,這些對于長遠發展,以及面對未來激烈的固態電池全球市場競爭時令人堪憂。將來需要加強政府支持和指導、產學研合作、上下游合作和市場化產業鏈建設。

2 固態電池,日本企業彎道超車

或許在白名單時代,日本企業便已經開始扭轉航向,大力投入固態電池的研發。如今,日本企業在政府的引導下,以大企業為主導,憑借本就領先的材料技術,正在快速推進全固態電池的商業化落地。

據中國電動汽車百人會預測,2030年,中國固態電池的商業化應用規模將達到1%左右。而日本曾對外表示,2025年日本便可以實現這一目標。

2.1 日本產官學合作體制

在日本的產官學合作體制中,政府處于主導地位,依據相關法規,政府和民間成立一些科技中介機構,在科研成果和企業間牽線搭橋。獨立行政法人科學技術振興機構和獨立行政法人新能源產業技術綜合開發機構,是分別隸屬于文部科學省和經濟產業省的科技中介機構,它們通過公開募集的方式,委托企業完成各項新技術開發,并提供所需的研發費用,研發成果歸國家所有,參與的企業享有優先使用權。

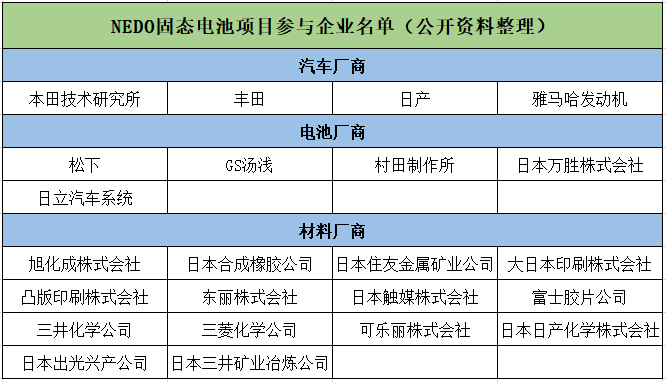

2018年4月,日本經濟產業省與日本新能源產業技術綜合開發機構(NEDO)宣布啟動新一代高效電池“全固體電池”核心技術的開發。該項目預計總投資100億日元,23家汽車、電池和材料企業,15家學術機構將共同參與研究,計劃到2022年全面掌握全固態電池相關技術。

自2018年5月起,日本經濟產業省將向“鋰電池材料評價研究中心(LIBTEC)”出資16億日元,聯合汽車廠商、電池和材料廠商,共同研發固態電池,而LIBTEC的理事長正是因研發鋰離子電池而獲得諾貝爾化學獎的吉野彰。

2020年12月4日晚間,日本首相菅義偉在首相官邸舉行的記者會表示,為了實現2050年達到碳中和目標,計劃設立規模2兆日圓的基金,用來對從事電池、氫能等減碳相關技術研發的企業提供援助。菅義偉指出,將設立前所未見的2兆日圓基金,對今后10年持續對挑戰革新技術的企業提供援助。

2.2 日本企業材料優勢

在日本的產業中,材料企業長期以來擁有著強大的國際競爭力, 這一切都是產業界、政府和學術界合作的科技發展體制推動的結果。

日本企業能夠在固態電池領域彎道超車的優勢就在于上游有很多專注于某一個領域的材料企業,它們會研究開發生產各種各樣的材料,分工很細,而且規模龐大,覆蓋全球市場。此外在日本,材料生產廠商和用戶廠商的關系非常密切,為了縮短開發周期,為了企業的生存,許多新材料生產廠商和用戶廠商以對等形式進行共同開發,共同生產。日本認為這是尖端技術時代的一個有效的開發戰略。

在上述NEDO啟動的固態電池項目中,從項目參與企業名單來看:有4家汽車廠商、5家電池廠商、14家材料廠商。也就是說,材料廠商才是真正的主力。

3 “吃著碗里看著鍋里”

依靠政策紅利和補貼優勢所爭取來的窗口期,中國戰勝日韓,成為全球動力電池出貨量最大的國家。“獨角獸”寧德時代迅速崛起,也將日本松下電器拉下了銷量冠軍的寶座。但是,日本企業正悄然反擊,重點布局下一代動力電池,力爭奪回電池產業的霸權,國內領先的動力電池企業對固態電池的技術布局不能被落下。

中國的動力電池企業數量雖多,但兩級分化十分嚴重,而且存在較大投資泡沫、圈錢、圈概念等亂象,真正一心撲在前沿技術的企業相對較少。如果只停留在產能比拼上,在不久的將來,很有可能被日本、韓國以及后來者歐美等國所超越。

國內動力電池相關企業應以全球視野、長遠眼光,高度重視全固態電池技術研發與儲備。從作為技術風向標的專利來看,近10年來全球范圍內固態電池專利年度“百強”中,前15名沒有出現過中國企業,而豐田多年來始終名列前茅。由此,國內企業應該警醒,為更長久的市場份額考慮,也應該以更大的力度去投入全固態電池的研發,而且如果能像國外一樣組建聯盟,則更能體現行業的集聚優勢。

參考來源:

經濟觀察報、工信部、中國經濟網、鉅大LARGE、日經中文網、新浪財經、新材料在線、Yole Développement、中國汽車報、OFweek鋰電網

(中國粉體網編輯整理/長安)

注:圖片非商業用途,存在侵權告知刪除!