中國粉體網訊 Wood Mackenzie 的一份新報告指出,鋰離子電池回收利用預計不會在 2030 年之前起飛。

盧旺達的電子廢物回收設施

市場分析師預計到 2030 年電動汽車的滲透率將達到 23%,這意味著對電池的需求預計也會上升,到 2040 年,電池需求的 89% 來自汽車行業。

根據該報告的第一作者 Max Reid 的說法,在這個電動未來的表面之下,隱藏著一個相對年輕的供應鏈,正在努力跟上。

“鋰離子電池需求市場可能會在幾個月內波動,而擴大上游和中游以生產電池材料需要幾年的交貨期,”Max Reid說, “這是一個新行業,但許多人認為這是一個成熟的回收環境,可以產生切實的影響。”

然而,Max Reid指出,電池回收的重點——至少目前是——在便攜式電子產品市場上,因為與電動汽車電池相比,回收商受益于電池易于獲取的技術。

“EV 電池組拆解成單個電池很復雜,因此回收商需要先將電池組放入導電槽中,然后再將它們機械粉碎成組成材料的混合物,”Max Reid說。 “此外,目前新電池的生產成本較低,回收材料的價值隨之降低,因此不利于電池回收。”

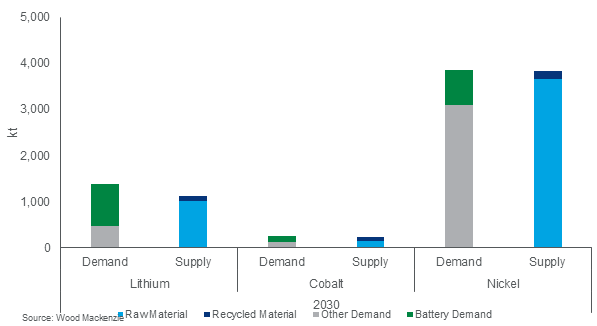

Wood Mackenzie 表示,二次供應不會彌補三種關鍵電池材料的供應失衡。

此外,電池制造商傾向于使用更便宜的材料,據 Wood Mackenzie 稱,這種情況促使回收商提高流程效率以維持利潤。此外,固態電解質等新材料的引入可能需要回收商改造其工藝。

“這十年里,供應鏈將進一步確立自己的地位,能夠向電池制造商提供大量電池級化學品和陰極,而回收商將與 EV 電池組的龐大質量和復雜性作斗爭,”Max Reid說。

例如,專家提到,新的陰極設施每年將生產 50 千噸 (ktpa) 的 NMC 或鎳、錳和鈷材料,而回收設施通常會處理 5-10 ktpa 的電子廢物——前者相當于每年大約 400000 輛電池電動汽車,而后者每年僅能容納大約 30000 輛電動汽車。

Max Reid還表示,缺乏可回收原料是一個主要障礙。

在他看來,即使電動汽車制造業將在 2030 年之前蓬勃發展,但可供回收利用的報廢電池數量仍將有限,主要原因有兩個: 十年之初的電動汽車普及率遠低于十年末,以及電動汽車的使用壽命越來越長——可達 15 年。

報告中寫道:“顯然,回收利用的二次供應不足,但回收部門已經在相當積極地擴大規模。”

Wood Mackenzie 的數據顯示,到 2030 年,當 EoL EV 數量開始增加時,計劃回收設施的總容量仍將超過原料。因此,由此產生的供應不平衡預計將使獨立回收商(尤其是北美和歐洲)陷入對廢舊電動汽車電池的爭奪中。

“中國擁有成熟且大規模的便攜式電子產品再利用和翻新部門,受益于靠近中游,”Wood Mackenzie 表示。“中國回收商受益于與附近陰極生產廠的更大整合,因此中國回收商通常可以比西方同行對廢舊電池出價高得多。在北美和歐洲開發出更加一體化的原材料供應鏈之前,中國仍將是最具吸引力的電池回收地點。”

對于Max Reid來說,原料的限制意味著只有大型綜合回收商才有可能在以后的幾年中生存并獲得回報。這意味著該領域的新進入者在看待鋰離子回收的樂觀預期時應謹慎。

(中國粉體網編輯整理/長安)

注:圖片非商業用途,存在侵權請告知刪除!