中國粉體網訊 新能源汽車產銷持續增長,可謂新冠肺炎疫情常態化下車市的一抹亮色。根據最新統計數據,今年1~8月,我國新能源汽車產銷分別完成181.3萬輛和179.9萬輛,同比均增長1.9倍,累計銷量的滲透率接近11%。

這無疑為動力電池產業發展進入加速期提供了強勁動能。無論裝機量連創新高、技術百花齊放,還是市場結構變化,都成為當下動力電池產業的獨特印記。近日,以“供應鏈協同新征程共贏”為主題的2021第十四屆高工鋰電產業峰會在深圳舉行,來自電池、材料、裝備等產業鏈上下游細分領域的企業代表,聚焦產業新發展,共話行業新未來。

迎來新的增長空間

但供應鏈存在壓力

近一段時間以來,中國、歐洲等新能源汽車市場不斷增長,跨國車企主力電動車型密集投放。有數據預測,2021年中國和全球新能源汽車銷量分別將達200萬輛和550萬輛,帶動動力電池需求量有望達到100GWh和230GWh。需求大幅上漲,促使動力電池企業不斷追加產能,頭部供應商迎來發展新機遇。

高工咨詢董事長張小飛總結道,2021年上半年,各大動力電池廠商已公布的規劃產能超2000GWh,預計到2025年全球與中國市場規模擴大超4倍。新能源汽車銷量持續增長,帶動動力電池出貨量飆升。同時,補貼退坡與平價周期的到來,迫使車企選擇成本更低的配套產品,磷酸鐵鋰電池以低成本、高安全優勢結合結構創新,逐步獲得認可,市場需求升溫。

從市場結構來看,近幾年來,由于補貼政策導向、整車續駛里程等因素,三元鋰電池市占率較高。不過,進入2021年,得益于磷酸鐵鋰電池技術快速進步,多家車企推出相關配套車型。相關數據顯示,今年8月,我國動力電池產量共計19.5GWh,同比增長161.7%。其中,三元鋰電池產量8.4GWh,占總產量42.9%,同比增長91.5%;磷酸鐵鋰電池產量11.1GWh,占總產量56.9%,同比增長268.2%。從今年7月開始,磷酸鐵鋰電池的裝機量開始超過三元鋰電池。

不過,與此同時,供需不平衡加劇導致原材料價格持續上漲,給動力電池企業帶來供應鏈方面的挑戰和成本壓力,成為今年動力電池市場能否保持穩定高速增長的“灰犀牛”。

蜂巢能源董事長兼首席執官楊紅新指出,今年以來,新能源汽車銷量快速增長,但供應鏈發展滯后于行業整體發展,電解液中的添加液VC(碳酸亞乙烯酯)、六氟磷酸鋰、LFP(磷酸鐵鋰)、負極石墨化、PVDF(聚偏氟乙烯)、SP(導電炭黑)相繼供應緊張。他預計,這種供需不平衡情況仍將持續,未來其他物料因擴產周期長、化工類擴產環評申報、設備產能不足等因素也會出現供應緊張。

張小飛也認為,今年上半年,正極、負極、電解液環節分別受到產能或原料因素制約,下半年起或出現原料短缺的情況;預計2022年,主材供需有望達到平衡,而部分原材料緊缺仍將持續。

技術創新是主推力

百花齊放形成互補

值得關注的是,動力電池原材料中鈷等稀缺金屬供應若受制于人,產業鏈安全將受到挑戰。因此,以無鈷電池為首的多元化技術路線成為眾多供應商布局的方向。比如,除磷酸鐵鋰走熱外,寧德時代發布了新型鈉離子電池,蜂巢能源無鈷電池已量產上車等。

近日,科學技術部高新技術司副司長續超前就表示,要圍繞電動汽車產業鏈最關鍵的動力電池,前瞻部署新體系動力電池、全固態金屬鋰電池技術研究,開展無鈷動力電池和工業混合態鋰離子電池開發。

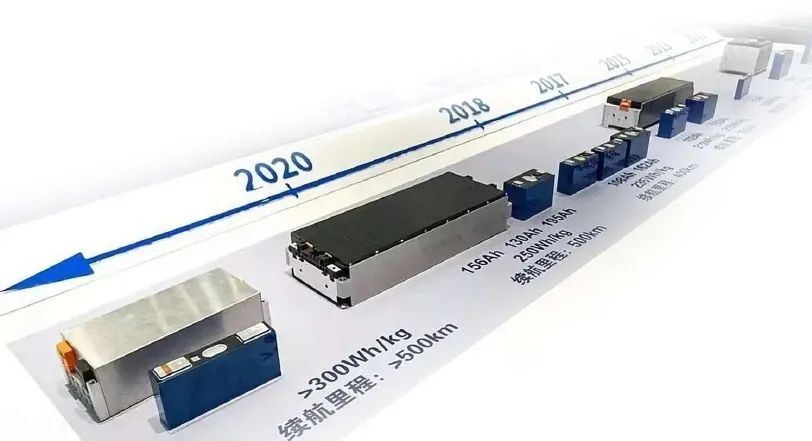

在寧德時代副董事長黃世霖看來,技術創新可以助力汽車電動化目標的實現:首先是快充技術,即整車充電10分鐘,續駛300公里;二是電芯高能量密度技術,能量密度超230Wh/kg,整車續駛最高可達1000公里;三是長壽命技術,達到16年或200萬公里;四是高可靠安全技術;五是耐候、自加熱技術,-30℃~ 60℃均可使用。

楊紅新表示,動力電池技術更新迭代速度加快,多種化學體系并行發展,電池設計與工藝創新層出不窮,各項技術性能與成本指標快速提升,動力電池企業需要協同供應商不斷加大合作力度,進行創新研發。

來自天津力神電池研究院的任輝輝博士在會上介紹稱,圓柱鋰電池的發展趨勢是高能量、高倍率、高安全、高一致性,需要從材料體系、結構設計和質量控制等方面入手進行優化。

據悉,目前力神在高功率圓柱電池方面開發了多種創新技術和材料體系優化,并針對性地開發了多款21700、18650高功率電池。在高功率圓柱電池的結構創新方面,力神使用高孔隙率、高強度的陶瓷隔膜,在提升電池容量的同時保證倍率和高安全性,另外,還以膨脹膠帶解決電池振動失效;通過定向爆破技術,在模組層面有效抑制熱擴散;多極耳技術使電流密度分布更加均勻,降低直流阻抗;與集流體直接鏈接,降低電池內阻,實現了大電流特性,在電池高容量的前提下提高功率密度。

現階段,國內外有近20家企業對鈉離子電池進行相關產業化布局,我國比較有代表性的企業包括中科海鈉、鈉創新能源、星空鈉電等企業。中科海鈉董事長胡勇勝在演講中提到,鋰在地殼中儲量17ppm,70%資源主要分布在南美。我國80%鋰資源依賴進口,會有“卡脖子”的風險。但我國鈉儲量豐富、分布廣泛、成本低廉,可用于支撐大規模儲能技術可持續發展。而與鋰離子電池相比,鈉離子電池在成本、低溫放電性能與充電時間上有較為明顯的優勢。他透露,中科海鈉研制的高容量、長壽命、超低成本、環境友好新型軟碳負極材料——裂解無煙煤,為鈉離子電池負極材料實用化奠定關鍵基礎,發明專利已在中國、美國、日本獲得授權。

不過,鈉離子電池的商業化也面臨諸多挑戰,比如,能量密度較低導致整車續駛里程有限。行業分析認為,鈉離子電池未來應用場景或主要集中在儲能、低速新能源汽車等領域,或與鋰離子電池形成互補。

材料企業加強探索

自主發展成果顯現

從另一個方面講,動力電池產能的加速擴張,給上游材料的發展帶來新空間。如何緊跟市場需求,做好供給側的技術與產品創新,成為上游材料企業關注的重點。

在新能源汽車補貼政策一度傾向高能量密度動力電池的背景下,高鎳電池進入了快速發展階段。相關數據顯示,2021年上半年,全球高鎳電池裝機同比增長276%,國內高鎳材料市占率達40.9%,同比增長373.7%;海外高鎳正極市場占比提升至38%,高鎳化趨勢愈發明顯。從終端市場來看,2021年上海車展上,高鎳車型占比超50%。容百科技總裁助理佘圣賢介紹稱,其高鎳正極產品有NCM811和NCA,超高鎳的Ni90、Ni96正處于研發階段。據悉,今年以來,容百科技高鎳材料月供貨量快速上升,9系高鎳產品完成產業化評估;高鎳正極產能規劃2021年達12萬噸,2035年超30萬噸。目前,容百科技在華東、華中、西南及韓國設立多處先進生產基地,并圍繞正極材料回收再利用布局產業鏈。

中潤化學董事長丁龍奇在演講中提出,NMP(N-甲基吡咯烷酮)作為鋰電池粘結劑是必不可少的溶劑,被廣泛應用于鋰電池中,是理想的鋰電溶劑。NMP未來將向高純化、低鐵、環保等方向發展。據介紹,中潤化學所有原材料實現了隔墻供應,以降低材料采購成本,并采用先進的工藝和設備,過程管控智能化,實現降本增效。目前,產品性能中純度、水份指標居于行業領先水平、國內第一家將游離胺將至3ppm以下,達到行業領先水平。

在上游原材料領域,鋁塑膜也一直面對“卡脖子”的挑戰。目前,鋁塑膜市場發展提速,而且未來空間巨大。相關數據顯示,中國鋁塑膜市場規模在2020年達到41萬平方米,今年年底有望達到49萬平方米,實現16%的同比增長,2025年或達89萬平方米。然而,我國高端鋁塑膜90%依賴進口,國產化率相對較低,導致成本居高不下。

現階段,國內鋁塑膜企業紛紛在自主創新上下功夫。鋰盾材料總經理夏文進在會上說,與日本D-152、Z-152版本相比,其創新研發的鋰盾鋁塑膜LD-152版本熱耐強度更大,更耐高溫高壓高濕度,更能抵御電解液,更耐腐蝕,絕緣阻燃性能優秀,強度也更大。

隨著動力電池的技術發展,隔膜產品也不斷創新迭代。藍科途技術副總經理劉鵬表示,隔膜產品主要有幾大發展方向,一是耐高溫隔膜方面,200℃以上使用溫度下具有一定強度的隔膜,150℃以上溫度使用下尺寸穩定性優異的基膜;二是復合隔膜;三是以功能涂覆為主超薄基膜為輔的復合隔膜;四是阻燃隔膜,包括高氧指數隔膜和高抗氧指數隔膜。據介紹,科途科技正就高孔低透超高強度隔膜及涂覆技術持續進行探索。

生產工藝追求精益求精

設備企業要高質量交付

在大批量生產模式下,市場對動力電池高性能、高質量、高效率、低成本的訴求更加突出。而更高能量密度、更高安全性、更低成本的要求,促使動力電池企業在加工工藝與設計上精益求精。

捷威動力技術中心電芯開發部總工程師馬華介紹稱,在軟包電池上,通過優化電芯尺寸,體積利用率顯著提升,電芯長度、電芯厚度均有2倍提升,電芯體積利用率提升10%;采用高穩定高電壓正極,使用復合負極形成短程快擴散通道,利用多功能電解液構筑分級界面,能量密度可達310Wh/kg。

斯萊克董事長安旭表示,目前動力電池精密結構件的主要制造工藝方法一般沿用傳統汽車零件的單機或半自動制造方法,效率比較低,工藝還有待提升。據悉,斯萊克的易拉罐整線生產工藝具備高速生產、高精度、高自動化、高可靠性的優勢,而圓柱電池結構件的生產工藝和模式與易拉罐生產類似,該公司的設備和技術可以延伸應用于圓柱形電池殼生產制造。

中國鋰電池企業走向產業國際舞臺,與國際巨頭面對面競爭,需要在生產產能、產品品質上有更高水平的發展。也需要材料、動力電池與生產及設備配套企業協同合作,齊頭并進。

智佳能董事、合伙人蔣沛良認為,在第二輪鋰電池擴產帶動下,未來中國鋰電設備年新增市場規模有望超500億元,裝備企業要做到高質量交付。而調度系統、物流輸送線和物流線體三個方面,展現了化成分容物流自動化發展歷程國產化、低成本化、效率化的基本趨勢。

大族集團副總裁黃祥虎指出,極限制造已悄然成為鋰電池產業的必然選擇,工藝及裝備智造是實現極限制造的關鍵。目前,大族激光正在積極擴大產能,確保具備超強鋰電設備交付和產能需求,設備產品涵蓋勻漿、攪拌、軋壓、卷繞/疊片、電芯組裝、化成分容、包藍膜、模組組裝和PACK組裝等系列新能源產品設備,通過數字化管理,智能化升級,實現整線的有效銜接。

商業模式兩大創新方向

駛入“供應鏈為王”時代

“雙碳”目標的實現需要在能源生產端與消耗端分別采取相應措施,能源生產端快速推進能源清潔化,能源消費端向電動化及智能化轉型,實現節能減排,提升生產效率。

黃世霖指出,儲能成本本質上是度電的綜合儲存成本,類似發電的度電成本。動力電池成本在過去5年降幅超75%,直接帶動儲能系統成本的持續下降,其中儲能電池成本、使用壽命、儲能PCS(變流器)價格、轉換效率是儲能度電成本的關鍵因素。總結來看,在現有的技術發展水平上,儲能技術的廣泛應用是能源轉型的基礎,其中電化學儲能具備最佳競爭力。

根據國家發改委、國家能源局發布的《關于加快推動新型儲能發展指導意見》,到2025年中國新型儲能裝機規模預計達30GW。而按照此前規劃,到2035年中國新能源汽車占汽車總銷量將達到50%以上。

除了大力發展儲能外,在商業模式創新上,黃世霖認為,可以從兩個方向進行發力。一是租賃模式,降低一次投入,提升全周期價值、消除可靠性擔憂、有利于梯次利用和回收;二是新基建為電動化提供便利,如新型光儲充檢平臺,提供充電+監測+維保服務等,具有高效、便利、舒適的特點,有助于實現電動化的多贏局面。

近日,中國科學院院士、中國電動汽車百人會副理事長歐陽明高提出,純電動汽車的一個重要趨勢就是快充補電、慢充車網互動(V2G)。對于商用車來說,多元化發展的趨勢更為明顯。換電重卡的商業模式是電池租賃,電池和電的總消耗相當于柴油車的油耗,按照柴油6元/升,完全可以與之競爭。而不帶電池的換電卡車目前價格可與國六排放柴油車競爭。因此,換電重卡目前基本具備了與柴油車競爭的商業可行性。換電重卡是一個新的“藍海”,增長速率會比較快,將處于商業推廣期。

在楊紅新看來,中國新能源汽車市場歷經了探索的“萌芽期”、百花齊放的“膨脹期”和格局重塑的“低谷期”,正迎來蓬勃向上的“加速期”。因此,行業應通過加深和不斷完善上中下游的垂直布局,逐漸加強供應鏈的協同效應,增強韌性、降低成本。

與會行業人士形成共識,動力電池行業正步入“TWH時代”,同時也將駛入“供應鏈為王”的時代,需要打破以往單純的買賣關系,打造新型合作伙伴關系,更大范圍、更深層次開展戰略合作,推動供應鏈協同發展,重塑新型供應鏈模式。

(中國粉體網編輯整理/波德)

注:圖片非商業用途,存在侵權請告知刪除