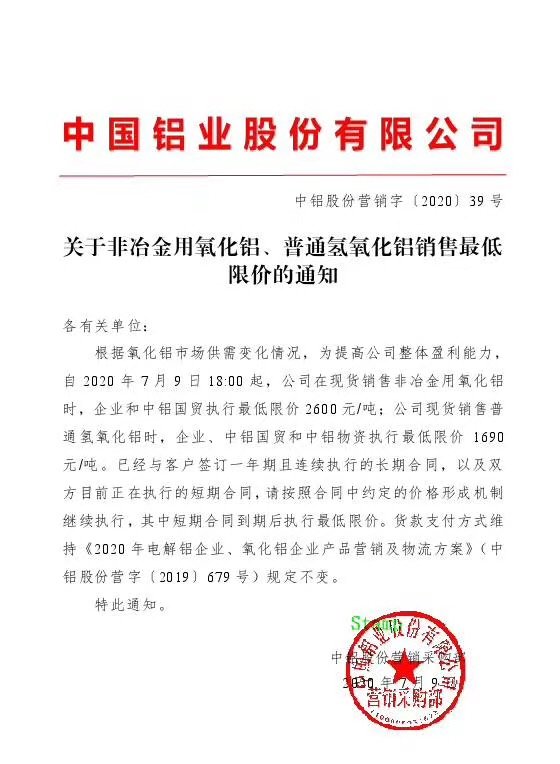

★中鋁關于非冶金用氧化鋁、普通氫氧化鋁銷售最低限價的通知

近日,中國鋁業股份有限公司發布通知稱,根據氧化鋁市場供需變化情況,為提高公司整體盈利能力,自2020年7月9日18:00起,公司在現貨銷售非冶金用氧化鋁時,企業和中鋁國貿執行最低限價2600元/噸,;公司現貨銷售普通氫氧化鋁時,企業、中鋁國貿和中鋁物資執行最低限價1690元/噸。已經與客戶簽訂一年期且連續執行的長期合同,以及雙方目前正在執行的短期合同,請按照合同中約定的價格形成機制繼續執行,其中短期合同到期后執行最低限價。貨款支付方式維持 《2020年電解鋁企業、氧化鋁企業產品營銷及物流方案 》 (中鋁股份營字(2019)679號)規定不變。

★中鋁幾內亞氧化鋁項目順利通過幾內亞政府審查

近日,幾內亞政府地礦部組織有關專家對沈陽院提交的《中國鋁業香港有限公司幾內亞氧化鋁項目可行性研究報告》進行了評審,鑒于疫情影響,評審會采用視頻形式召開。中鋁股份技術總監李旺興、投資部總經理陳學森,中鋁海外總裁趙振剛,沈陽院黨委副書記、副總經理朱佳明,沈陽院副總經理姜躍華出席會議。設計市場部、氧化鋁室負責人,項目總師及相關專業人員參會。

在聽取沈陽院項目總設計師關于可研報告的匯報后,幾內亞政府評審專家一致認為,沈陽院在規定時間內向其展示了一份高質量的工作成果,編制的報告內容詳實,論據充分,符合《礦業協議》相關約定。

★6月底中國氧化鋁庫存量環比增加35.71%

2020年6月底中國氧化鋁生產商庫存量約為95,000噸,環比增加35.71%,同比增加5.56%。

據統計,6月底山東地區氧化鋁庫存量約為40,000噸,環比減少20%;山西地區氧化鋁庫存量約為35,000噸,上月底沒有庫存;內蒙古地區庫存量約為10,000噸,環比持平;廣西地區庫存量約為10,000噸,環比同樣持穩。

★2019年歐洲地區氧化鋁產量統計

2019年歐洲地區氧化鋁產量916.4萬噸,占全球的9.4%。2019年歐洲地區主要有六個國家在生產氧化鋁,分別是:西班牙,愛爾蘭、希臘、烏克蘭、俄羅斯和羅馬尼亞,具體分布如下:

從各個氧化鋁精煉廠來看,歐洲總共有9家主要的精煉廠,其中俄鋁位于意大利的Eurallumina氧化鋁廠在2019年停產,其他各廠正常運行。

西班牙的San Ciprián氧化鋁精煉廠屬美鋁(60%)和Alumina Limited(40%)共同所有,2019年產能150萬噸,滿產運行。

俄鋁位于愛爾蘭的Aughinish氧化鋁精煉廠是俄鋁第一大氧化鋁精煉廠,設計產能199萬噸,滿產運行,四個季度產量分別為47.9,47,47.5,46.9萬噸。俄羅斯鋁業公司今年3月份表示,為應對全球疫情傳播可能會迫使暫停其精煉廠的運營,但到目前為止,其所有精煉廠和冶煉廠仍在繼續運行。

希臘鋁業(ALUMINIUM OF GREECE)的MYTILINEOS氧化鋁精煉廠位于希臘的Nikolaos,Viotia,年鋁土礦產量約65萬噸,2019年消耗鋁土礦187.14萬噸。2019氧化鋁年產能82萬噸,滿產運行,其中約48萬噸出口,剩余自用。電解鋁年產能約19萬噸,產量18.69萬噸。

烏克蘭Nikolaev(尼古拉耶夫)氧化鋁精煉廠為俄鋁所有,是俄鋁第二大氧化鋁精煉廠,產能達170萬噸每年,2019年接近滿負荷運行,四個季度產量分別為42.3,41,41.4,44.3萬噸,貢獻了俄鋁2019年786萬噸氧化鋁產量的21.5%,并轉化為850,000噸原鋁產出(占原鋁總產量的22.5%)。

俄羅斯主要有三家氧化鋁廠,全部屬俄鋁所有:Bogoslovsk氧化鋁廠,2019產能103萬噸,四個季度分別為25.3,25.4,25.7,25.3萬噸,總產量101.7萬噸;Achinsk氧化鋁廠,年產能106.9萬噸,四個季度分別為19,20.2,20.7,22.4萬噸,總產量82.3萬噸;Urals氧化鋁廠,2019產能90萬噸,四個季度產量分別為22.5,23.0,22.9,23.2萬噸,總產量91.5萬噸,產能利用率達102%,因為Timan鋁土礦質量得到改善(Al2O3含量),從而使整體產量超過了工廠設計產能。

羅馬尼亞主要的氧化鋁廠是Alum Tulcea,也是羅馬尼亞最大的氧化鋁生產廠家。氧化鋁精煉廠所需鋁土礦來自塞拉利昂,2019年塞拉利昂鋁土礦產量為188.4萬噸(2018年193.8萬噸),供應給羅馬尼亞Alum S.A氧化鋁精煉廠內部使用。2019該氧化鋁廠產量為46.1萬噸(2018年為57.2)。超過75%的產量是由羅馬尼亞國內消化,只有一小部分出口到歐盟其他國家。

★美鋁公布二季度報告 各產品產量均出現同比上漲

7月15日美鋁公布了2020年二季度業績報告,報告顯示二季度公司實現營收21.48億美元,較上一季度下降10%;當季公司凈虧損1.97億美元,或每股1.06美元。

美鋁在報告中公布了疫情對其業務的影響,截至二季度末公司鋁土礦、氧化鋁和電解鋁產量較去年同期均出現上漲,其中鋁土礦平均日產13.4萬噸,同比增長8%,出貨和價格方面未受到疫情影響;氧化鋁平均日產3.7萬噸,同比上漲2%,當季氧化鋁出口受到中國鋁價強勁反彈支撐;電解鋁平均日產6400噸,較去年同期上漲9%,Bécancour鋁廠復產已完成90%,預計在3季度恢復至滿產運行,同時Intalco鋁廠減產仍在繼續。

產量方面,2020年二季度美鋁鋁土礦產量1220萬噸,環比增長5.2%,同比增長8%,鋁土礦第三方發運量160萬噸,環比增長14.3%,同比增長6.7%。當季氧化鋁產量337萬噸,環比上漲2.2%,同比增長4.7%,氧化鋁第三方發貨量242萬噸,環比增長2.1%,同比增長5% 。美鋁對其2020年鋁土礦和氧化鋁發貨量目標未做調整,其中鋁土礦發貨量預計達為4800-4900萬干噸,氧化鋁發貨量預計在1360-1370萬噸。二季度原鋁產量58萬噸,環比增長3%,同比增長9%,第三方發運量78.9萬噸(包括原鋁和軋制品),環比增長8.8%,同比增長9%。Intalco鋁廠的關停將于三季度完成,受此影響,美鋁一季度報告中將其2020年鋁產品發貨量由前期的目標值300-310萬噸下調至290-300萬噸。

圖表1 美鋁鋁土礦季度產量

數據來源:美鋁,我的有色 圖表2 美鋁氧化鋁季度產量

數據來源:美鋁,我的有色 圖表3 美鋁電解鋁季度產量

★氧化鋁復產跡象明顯 供需從短缺趨于平衡

隨著氧化鋁價格明顯上漲,盈利逐漸可期,國內氧化鋁復產產能開始增加,產量貢獻呈現周期性增長態勢。目前了解,博賽集團水江氧化鋁公司復產至70%水平,月底基本恢復到滿產狀態;國電投山西鋁業減產產能恢復至95%水平,預計月底全部恢復,產量在固含逐漸恢復后預計到月底接近滿產,該公司6月盈利1803萬元;國電投遵義氧化鋁公司近期例行正常檢修,逐漸恢復滿產狀態,日產量穩定在3000噸左右;廣西區域華銀鋁業前期檢修基本完畢,恢復到滿產狀態;東方希望集團在三門峽和晉中的氧化鋁運行產能近期明顯提高,因利潤保證下利用進口礦石生產有利可圖,其中晉中希望運行達到90%以上。

氧化鋁市場在利潤刺激下,工廠的穩產和高產積極性明顯提高,預計7月氧化鋁產量將在上月日產18.5萬噸的基礎上增加到19萬噸左右,目前估算月度總產量將達到590萬噸左右,考慮進口氧化鋁采購積極性同樣提高,按照海關統計口徑預計本月進口氧化鋁相對增加1-2船,進口量在35萬噸左右,本月氧化鋁總供應靜態值初步估算為625萬噸。

預計7月原鋁產量將在上月日產10.07萬噸的基礎上增加到10.17萬噸左右,預計月度總產量達到315萬噸左右,折算氧化鋁消耗604萬噸左右。考慮非鋁行業(氫氧化鋁、化學品氧化鋁等)氧化鋁消耗25萬噸左右,預計7月氧化鋁市場表觀供需呈現基本平衡狀態。

資訊來源:

中鋁股份營銷采購部、中鋁沈陽鋁鎂院、亞洲金屬、中國化工網、氧化鋁資訊網、我的有色網、阿拉丁(ALD)

注:圖片非商業用途,存在侵權請告知刪除!