中國粉體網訊 受新型冠狀病毒疫情影響,全球汽車銷量下滑之勢已成必然,然而歐洲的電動汽車銷量卻令人眼前一亮。據彭博社報道,純電動汽車和插電式混合動力汽車在歐盟的市場份額從2019年4月的7%飆升至2020年4月的17%。數據顯示,今年第一季度歐洲電動汽車銷量超過20萬輛,同比增長85%,占比超過同期全球銷量的50%以上。即便在3月疫情影響下,歐洲電動車當月銷量仍達6.9萬輛,同比增長42%。

隨著2020年1月1日,歐盟新的排放規則生效,新的標準要求汽車制造商所售汽車的平均二氧化碳排放量不得超過95克/公里,如超過,那么汽車制造商將不得不支付95歐元/克,且還要乘以汽車銷售的總數。短期來看,汽車制造商或許能夠達到歐盟設定的減排目標,但是從歐盟地區新能源汽車規劃來看,布局電動汽車更符合企業的長期收益。

汽車工業是國家支柱產業,其銷售數據對宏觀經濟調整具有重要參考價值。據歐洲汽車制造商協會(ACEA)當地時間5月19日發布數據顯示,歐盟(統計數據不包括英國)4月份新乘用車注冊量同比下跌76.3%,創歷史最大同比降幅。其中,意大利和西班牙同比下跌幅度最大,新乘用車注冊量分別同比跌97.6%、96.5%;德國和法國則分別同比跌61.1%、88.8%。而英國4月份新登記注冊的汽車只有4321輛,比去年同期減少了97.3%。

為提振頹靡的市場經濟,5月18日德國法國聯合推出一項針對歐洲的高達5000億歐元經濟計劃,以抵消新冠病毒疫情造成的影響。據彭博社5月19日報道,歐盟制定草案宣布促進新能源汽車主要舉措,鼓勵車企生產和銷售新能源車,并加大電動車充電基礎設施投資,主要內容有:

未來2年投入200億歐元,建立清潔能源汽車采購機構,以實現歐盟新增乘用車CO2平均排放量95g/km、新增輕型商用車147g/km的排放標準;

成立400-600億歐元到清潔能源投資基金,以加速零排放動力系統投資;

在充電樁領域投資增加一倍,2025年前建設200萬個公用充電樁和燃料補給站;

對零排放汽車免收增值稅。

5月19日,法國生態與包容轉型部的能源與氣候總干事Laurent Michel在接受采訪時表示,未來幾年歐洲可能投資約82億歐元,以在電池生產方面取得領先地位。六個發起該倡議核心成員國計劃未來幾年引導32億歐元公共投資和50億歐元私人投資進入電動汽車領域。同時,歐盟還將考慮對零排放汽車免征增值稅,電動汽車將受益于歐洲的綠色復蘇計劃。

5月26日,法國總統馬克龍和法國汽車產業代表討論法國政府汽車產業刺激計劃。在會面過程中他表宣布,政府將投資80億歐元推動法國汽車產業向電動車的轉型,幫助汽車產業度過疫情危機,借此讓法國成為歐洲領先的清潔汽車制造商。該項計劃預計未來五年將使法國實現年產量一百萬輛電動車和混合動力車。據悉,法國計劃提高電動車購車補貼,從過去6000歐漲到7000歐。同時,也考慮給燃油車提供3000歐購車補貼,以幫助汽車經銷商銷售40萬輛因疫情而滯壓的汽車。

6月1日,德國經濟部提議發放總額50億歐元(約合56億美元)的汽車購置補貼,購置新車可獲得2500歐元補貼,節油型車輛額外再獲500歐元補貼;針對電動汽車,在現有補貼政策之外,純電動汽車單車購置可獲1500歐元補貼,混合動力電動汽車可獲750歐元補貼。

在目前歐盟及歐洲各國的“刺激”政策下,旺盛的市場需求或將導致歐洲動力電池供給缺口日益增大。根據市場研究公司SNE Research的預測,至2023年,歐洲對電動汽車電池的需求預計為406GWh,而供應預計為335GWh,短缺約18%;到2025年這種情況將惡化,供應短缺約40%。從數據來看,歐美電動車企的動力電池主要來自中日韓三國,目前來看,還沒有歐美本土的動力電池企業納入歐美汽車廠商的供應鏈。

動力電池供給短缺和產業鏈羸弱正成為歐洲電動化最大掣肘。近年來,特斯拉、奧迪、捷豹等多家車企都出現過因電池短缺而導致電動車型生產暫停的情況。電池廠商的產能限制著電動車企業前進的步伐。尋求動力電池供應鏈穩定,將成為決定歐盟電動汽車規劃實現的關鍵。為了保證穩定的電池供應,主機廠與電池廠商之間的合作越來越緊密便不難理解。

當前,全球整個行業的電動汽車項目數量已經超過了全球電池生產能力。數據預測,到2023年,全球電動汽車市場對電池的需求量預計為406GWh,而供應量預計為335GWh。這就意味著短缺占比達到18%。到2025年供應短缺將進一步惡化至40%。

縱觀國際動力電池市場,中日韓三國動力電池企業牢牢占據主流市場,其中中國的動力電池企業相較日韓動力電池企業性價比較高。中國不僅是潛力巨大的電動汽車市場,同時完善的動力電池產業鏈也為德國車企解決電池產能壓力提供了很好的解決方案。

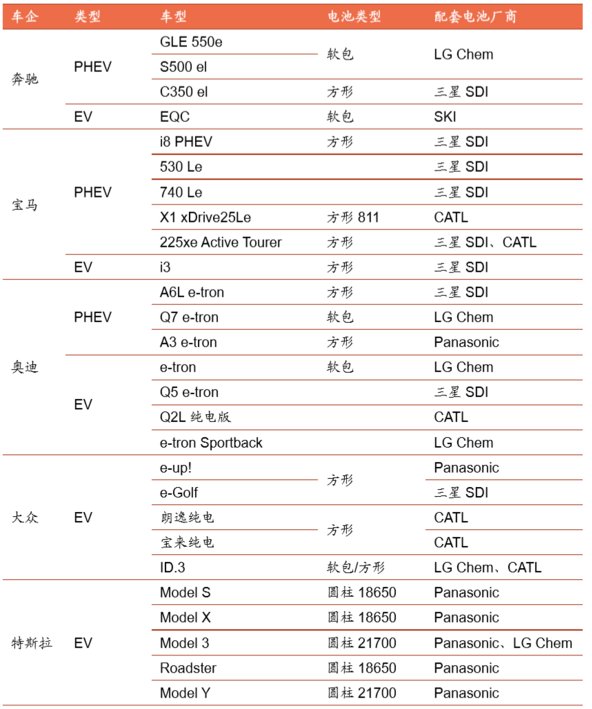

近年來隨著國內中游的快速發展,部分優質企業早已成功切入國外車企供應鏈,如寧德時代已基本覆蓋主流歐洲車企,孚能科技進入戴姆勒供應鏈、億緯鋰能進入戴姆勒、現代起亞供應鏈,欣旺達打入雷諾供應鏈。

2020年5月29日,大眾集團正式發布公告,宣布投資約11億歐元,從而獲得中國電池企業國軒高科26%股份,并成為其大股東。大眾集團是首家直接投資中國電池企業的外資車企;近期,市場也在熱議“戴姆勒集團計劃參投中國電動汽車電池制造商孚能科技的IPO項目以確保穩定的電池供應”的消息。

在動力電池生產領域,中國已經建立了較為完善的材料配套體系,并且中國企業在制造和成本控制方面存在優勢。歐洲車企擁抱中國,采取參股國內二三線動力電池的方式直接解決動力電池產能是明智地選擇。一方面,入股中國動力電池企業,有利于緩解歐洲車企所面臨的電池產能不足的問題,同時也可打通產業上下游進一步的降低企業生產成本;另一方面,中國的新能源市場廣闊的待開發空間,相較于疲弱的歐美市場,中國汽車市場的迅速復蘇給德國車企帶來了希望。據2019年底中國工信部會同有關部門發布的《新能源汽車產業發展規劃(2021-2035年)》指出,到2025年中國新能源汽車新車銷量占比將達到25%。而今年年初,國家又將新能源汽車充電樁建設列為“新基建”的七大領域之一。無論是從市場需求還是政策紅利來說,擁抱中國,既是歐洲車企逆境中尋求生存的關鍵,也是未來角逐全球市場的基石。

信息來源:鳳凰網汽車、騰訊汽車、財聯社、和訊財經、中國汽車報、界面新聞

(中國粉體網編輯整理/江岸)

注:圖片非商業用途,如侵權告知刪除