中國粉體網訊 近年來,我國動力鋰離子電池發展迅猛,主要得益于國家政策對新能源汽車產業的大力支持。中國動力電池市場需求量將保持高速增長的態勢,預計到2020年動力電池產量將突破158.8GWh。

2019年動力電池裝機量

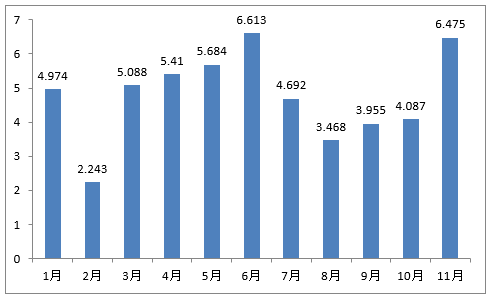

2019年1-11月總裝機量為52.7GWh,其中,TOP10車企共裝機46.8GWh,占比88.8%。寧德時代累計裝機27.52GWh,市場累計占比為52.2%。

2019年1-11月動力電池裝機量走勢(GWh)

數據來源:第一電動汽車網

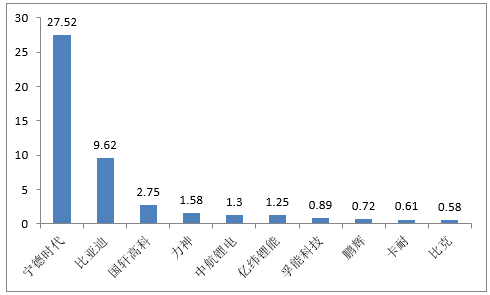

1-11月動力電池單體供應商累計出貨量TOP10(GWh)

數據來源:第一電動汽車網

企業訂單超千億

據不完全統計,2019年鋰電池行業共有15家企業拿下大單,總金額超千億元,包括寧德時代、億緯鋰能、國軒高科、桑頓、欣旺達、普萊德等企業,其中寧德時代拿下寶馬569億元大單,成為2019年單筆最大的訂單。

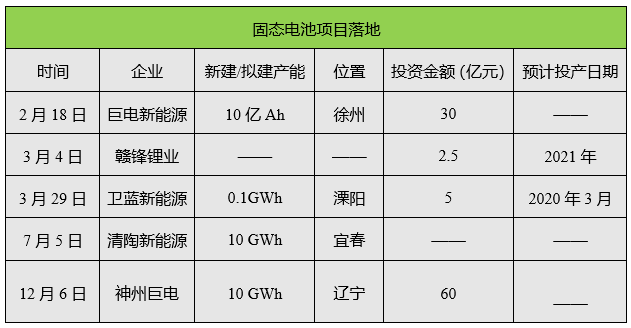

固態電池項目投資百億

2019年我國動力電池市場擬建、新建項目數量,在所謂的“至暗時刻”依然蔚為可觀,新增產能超過400GWh,這其中就包含固態電池等新電池技術的投建。隨著國內固態電池項目的先后落地,我國固態電池量產節奏有望進一步加快。

數十家鋰電企業沖擊科創板

2019年6月13日,科創板正式開板,7月22日,科創板首批公司上市,科創板旨在重點扶持新一代的高新科技企業。而資本、技術密集型的鋰電池產業鏈是名副其實的高科技匯聚地,同時也是諸多保薦機構重點推薦的科技創新領域,2019年不少企業掀起了沖擊科創板的高潮。目前容百科技、瀚川智能、嘉元科技、杭可科技、天奈科技已成功上市,孚能科技、聯贏激光、奧特維、博眾精工、中國電器(擎天實業母公司)、天力鋰能、振華新材、康鵬科技、科隆新能源在受理階段;利元亨IPO目前處于終止狀態。

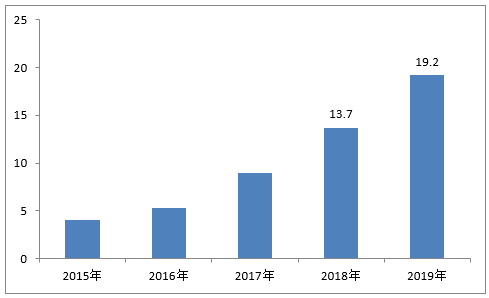

三元材料出貨19.2萬噸,價格下降

2019年中國鋰電三元正極材料市場規模285億元,同比增長8.4%;出貨量19.2萬噸,同比增長40.4%。雖然2019年國內新能源汽車市場整體疲軟,但是三元電池裝機量比例上升2019年前十一個月中,三元動力電池裝機量占比為64.3%,較2018年的53.9%提升10.4個百分點。此外,海外市場也是三元正極材料的重要增長點。

2015-2019年中國三元正極材料出貨量及預測(萬噸)

數據來源:高工產研鋰電研究所(GGII)

2019年上游礦產相關原材料價格均呈下跌走勢。碳酸鋰市場價格已接近5萬元/噸;硫酸鎳產品隨著印尼相關環保政策落地后也逐漸恢復穩定,價格接近2.5萬元/噸;鈷材料受嘉能可礦山的影響已于2019年7-9月出現價格反彈,但鈷材料市場整體仍處于低位。上游原材料價格下降導致三元前驅體產品價格下降,進而導致三元正極材料價格下降。

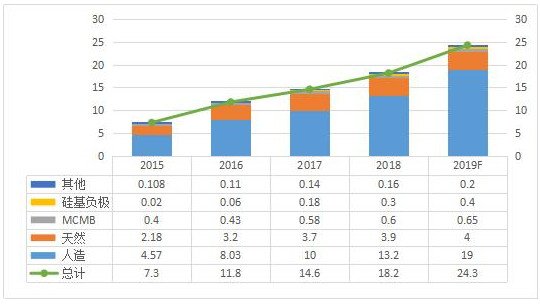

負極材料產量將達24萬噸,項目超100億

2018年全國負極材料總產量為18萬噸,同比增長24%,2019年1-9月份國內總產量達19萬噸,預計全年將達24萬噸,同比增長33%。增長主要受動力電池持續增長以及小動力、儲能、穿戴、電子煙、ETC等領域呈現高速增長帶動。

2015-2019年中國各類負極材料產量及預測(萬噸)

注:其他包含碳酸鋰、軟碳、硬碳等,數據來源:起點研究院(SPIR)

2019年前三季度負極材料產值約102億元,產量約為17萬噸,同比小幅增長,預計全年產值將達140億元,產量達25萬噸,產量增速為39%。2019年負極材料的主要增長來源于出口比例加大、小動力市場需求增加,同時動力方面小幅增長,但總體增速偏小。在未來兩年,負極材料的產量和產值將分別保持著20%和15%左右的年復合增長率。

參考來源:

鋰電大數據.22筆訂單超千億元,2019年動力電池企業大單一覽

鋰電大數據.16個項目超100億元!負極材料的2019年“擴張潮”

電池中國網.盤點:鋰電池產業鏈企業掀起沖擊科創板高潮

電池中國網.產能盤點III | 400GWh!寒冬中的暖陽?固態電池項目落地

新產業智庫.儲能材料丨2019年中國三元材料出貨19.2萬噸 其中5系占比68%

鋰電大數據.2019年中國負極材料產量將達24萬噸,人造石墨占比將達78%

第一電動汽車網.11月動力電池市場:比亞迪退居第二梯隊,“二八”局面宣告結束

注:圖片非商業用途,存在侵權告知刪除!轉載、投稿、進產業交流群請加中國粉體網編輯部微信:953871729

(中國粉體網編輯整理/墨玉)

注:圖片非商業用途,存在侵權告知刪除!