中國粉體網訊 鈷是一種重要的金屬,其應用領域包括電池材料、高溫合金、硬質合金、色釉料、磁性材料和化工材料等。在新能源電池產業鏈的強勁推動下,鈷成為了眾多廠商搶奪的重點,資本不斷涌入。然而來得快去的也快,曾被瘋搶的鈷如今價格腰斬,截至2019年4月30日鈷價一路震蕩回落至27.2萬/噸,洛陽鉬業、華友鈷業等上市公司的業績均受到一定影響。曾經瘋狂的鈷是否終將沉寂?

洛陽鉬業

洛陽鉬業早期主要經營鉬、鎢等相關產品,隨著業務調整,目前公司主要從事銅、鈷、鉬、鎢、鈮、磷等礦業的采選、冶煉和部分深加工等業務。洛陽鉬業已成為全球第二大鈷生產商,銅鈷相關產品成為公司主要收入來源。

根據英國商品研究所(CRU)數據顯示,2018年度全球鈷金屬產量約 13.11 萬噸,同比增幅 11%;2018年度洛陽鉬業鈷金屬產量 1.87 萬噸,占全球產量的 14.26%。氫氧化鈷主要銷售給芬蘭的 Freeport Cobalt 及中國的鈷冶煉廠商。

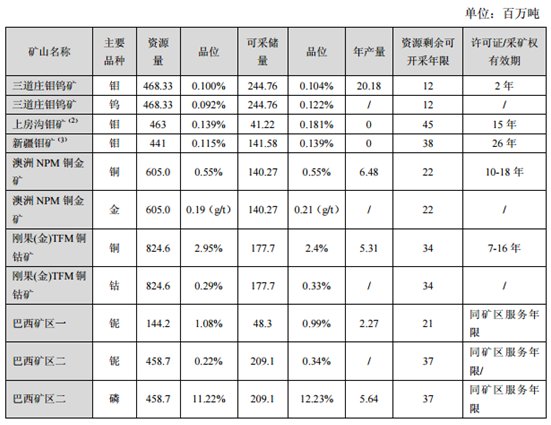

截至2018年年底,洛陽鉬業礦產資源、礦石儲量及年度開采等情況如下:

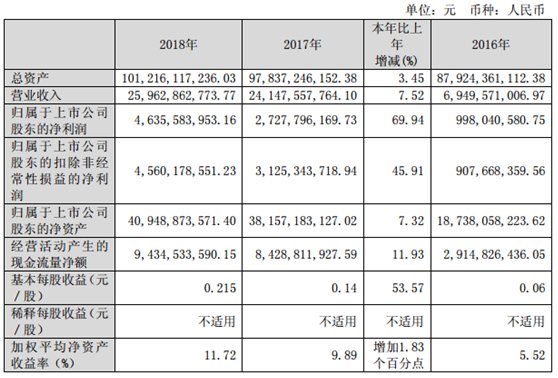

近 3 年的主要會計數據和財務指標:

2018年洛陽鉬業創下了歷史上最好的業績。年報顯示,洛陽鉬業2018年實現營業收入259.63億元,同比增長7.52%;歸屬于上市公司股東的凈利潤為46.36億元,同比增長69.94%。

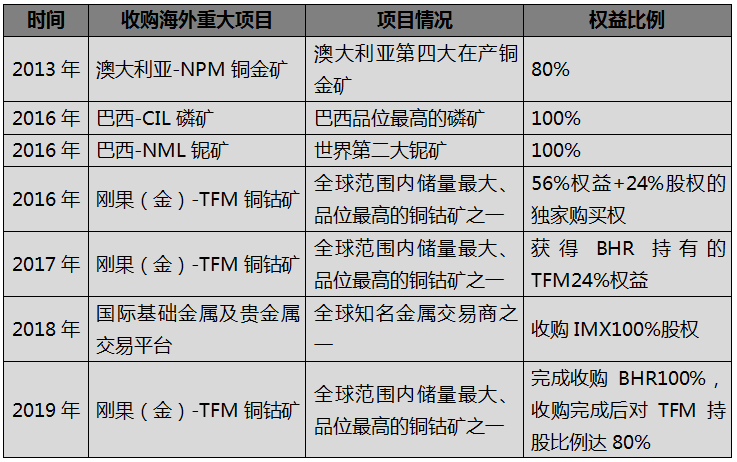

縱觀洛陽鉬業的發展戰略,不難發現并購成為其發展主旋律。

洛陽鉬業海外重大收購項目

當海外并購式發展成為洛陽鉬業獲取優質礦產資源主要途徑時,公司主營產品也從以鉬、鎢業為主轉向銅、鉬、鎢、鈷、鈮、磷等多品種金屬并重的格局。經過多筆資本運作,將TFM 80%的股權納為麾下,無疑是看中了TFM手中擁有全球范圍內儲量最高、品位最高的銅鈷礦區——Tenke Fungurume礦區。

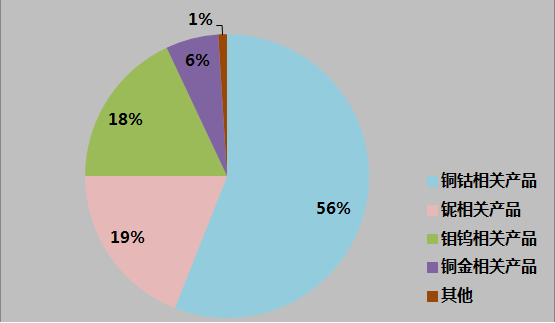

洛陽鉬業2018年度主營業務收入

2019年經營計劃:銅鈷業務預算銅金屬產量 17 萬噸至 20 萬噸;預算鈷金屬產量 1.65 萬噸至 1.9 萬噸。

華友鈷業

華友鈷業成立于2002年,是一家專注于鋰電新能源材料制造、鈷新材料深加工以及鈷、銅有色金屬采、選、冶的高新技術企業。公司主要產品為鋰電正極材料前驅體、鈷的化學品以及銅鎳金屬。

華友鈷業自2006年便深入全球最大的鈷資源地剛果(金);2008年公司控制MIKAS公司75%股權;2015年旗下CDM公司受讓PE527采礦權,同時通過參股NZC、控股LuckyResources,為公司提供礦源保障;公司目前自有權益資源儲量約6.48萬噸鈷。

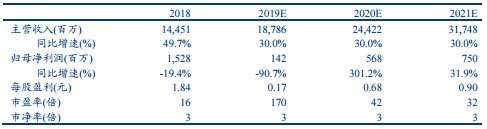

3月30日,公司發布2018年年度報告,全年公司實現營業收入144.51億元,同比增長49.7%;歸屬凈利潤15.28億元,同比下降19.38%。2018年第四季度,公司實現營業收入43.77億元,環比增加33.04%;歸屬凈利潤-3.84億元。

主要財務指標

近日,華友鈷業發布一則大手筆收購預案,公司擬以發行股份的方式,向杭州鴻源、信巴新能源等8名交易方購買其持有的巴莫科技100%股權,交易金額暫定為32億元;與此同時,上市公司擬向信達新能以發行股份的方式,購買其持有華友衢州15.68%股權,交易金額暫定為8.62億元。

華友鈷業對巴莫科技的收購完成后,公司將成為擁有從上游鈷礦—中游鈷鹽—下游前驅體&正極的全產業鏈企業,既可充分發揮公司在上游礦山資源端的成本優勢,又可發揮公司在下游正極材料領域的渠道優勢,充分發揮協同效應,增強盈利能力,為公司帶來更大發展空間和行業優勢。

寒銳鈷業

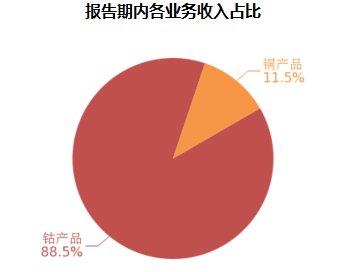

南京寒銳鈷業股份有限公司創立于1997年,并于2017年3月上市,主要產品為鈷粉、鈷精礦、氫氧化鈷、電解銅,其中鈷產品貢獻公司80%以上收入。2007年在非洲剛果(金)投資設立了邁特礦業子公司,從事鈷、銅礦資源的開發和產品深加工,形成了從礦產開發、冶煉,直至鈷中間產品和鈷粉生產的完整產業鏈,保證了寒銳鈷業穩定的原料保障和極具競爭力的產品優勢!

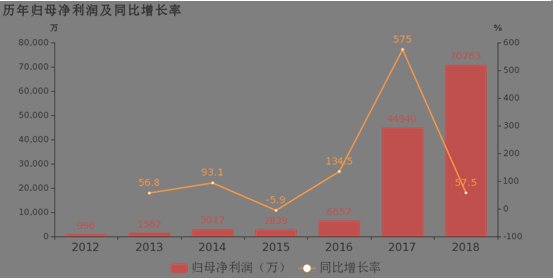

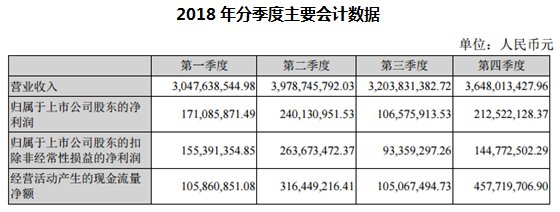

寒銳鈷業于2019年4月26日披露年報,公司2018年實現營業總收入27.8億,同比增長89.9%;實現歸屬于母公司所有者的凈利潤7.1億,同比增長57.5%,增幅連續3年保持在56%以上的高速增長;每股收益為3.69元。

寒銳鈷業表示,2018年業績大幅增長的主要原因系募投項目產能進一步釋放,銅、鈷生產線持續性技改,公司銅、鈷產品產銷量穩步增長;以及新能源電池產業發展旺盛,特別是三元鋰電池市場需求量加大,導致原材料鈷產品銷售量、價齊升。

19年一季度公司實現營業總收入5.2億,同比下降29.7%;歸屬于母公司所有者的凈利潤-5532.1萬,同比下降121.7%。寒銳鈷業解釋稱存貨跌價損失,公司鈷產品銷售價格下降,降低了公司的盈利能力。

鵬欣資源

鵬欣環球資源股份有限公司主要業務是金屬銅的采選冶及銷售,即通過開采、加工和冶煉銅礦石生產高純陰極銅并進行銷售。除此之外,公司的業務范圍還包括貿易(內貿、外銷)、金融、新材料、新能源等領域。

在鈷礦業務方面,公司在剛果(金)深耕多年,擁有希圖魯銅礦的采礦權。2017年9月,SMCO鈷項目開工奠基儀式暨剛果(金)鈷礦石交易中心成立儀式于剛果(金)上加丹加省利卡西市舉行。SMCO鈷項目距離利卡西僅約2千米,距離利卡西至盧本巴西(加丹加省省會、剛果(金)的經濟中心)的省道約3千米,交通便利,礦區及冶煉廠附近即有豐富的水源和變電站等水電供應設施。優越的地理位置使得SMCO可以獲得充足的勞動力、便利的能源供應和水源供應以及成熟的交通運輸條件,并以此降低經營成本和經營風險。SMCO鈷項目最終產品為氫氧化鈷,同時副產品為陰極銅。

為了保證在剛果(金)的持續發展,鵬欣資源已全面啟動礦產資源的接續工作。截至目前,已經與剛果(金)國家礦業公司就PE1078銅鈷礦簽署了25年的租賃開發協議;此外,公司與剛果(金)當地公司Vicent礦業公司簽署了全面包銷協議,是公司的又一戰略儲備資源。

2018 年公司在銅、鈷、金三大礦業生產上均有一定進展。根據公告,公司全年生產電積銅3.34萬噸,同時氫氧化鈷一期(3000噸鈷金屬量/年)生產線工程已經建設完成并進入調試階段,鈷礦石交易中心已完成年度礦石貿易經營計劃。奧尼金礦方面,黃金礦石年開采量約9000噸,各項復產工作也正有條不紊地進行。實現營業收入人民幣14,138,028,296.51 元,比去年同期增長了 133.44%;實現歸屬母公司所有者的凈利潤人民幣 198,422,794.66 元,比去年同期減少 28.77%。

4月29日鵬欣資源發布2019年第一季度報告,實現營業收入41.48億元,同比增長60.09%;歸屬于上市公司股東的凈利潤4282.12萬元,同比下降48.37%;歸屬于上市公司股東的扣除非經常性損益的凈利潤4356.57萬元,同比下降18%。

格林美

格林美股份有限公司于2001年成立,主要致力于電子廢棄物、 廢舊電池等“城市礦產”報廢資源的循環利用與循環再造產品的研究與產業化。

在鈷礦產品業務方面公司主要采用廢棄鈷鎳鎢資源、廢舊電池等循環再造高技術含量的鈷鎳鎢材料,生產的超細鈷粉成為被全球硬質合金行業認可的優質品牌,成為全球最大鈷粉制造企業,超 細鈷粉國際與國內市場占有率分別達到20%與50%以上。

目前而言,下游市場需求增長拉動了金屬鈷出貨量增長,助推鈷企業績增長。但由于前期鈷價暴漲刺激大批資本投入,新增和擴產的鈷礦山項目增多,導致鈷產品供需關系出現快速轉變,短期內整體呈現供過于求的狀態,鈷價大幅下滑。此外,據FINANCIAL TIMES報道,全球最大的鈷礦開采商——嘉能可的剛果分公司加丹加礦業股份(Katanga Mining Ltd.)重啟鈷礦出口。原料市場的平衡將會再度被打破。鈷企的日子將不好過。

但是,另一方面,“鈷礦”爭奪戰并未休止,上市公司積極布局海外戰略資源。而且對鈷的需求仍將相對穩定增長,產能過剩或只是暫時。在第二屆“一帶一路”國際合作高峰論壇期間,歐亞資源集團CEO稱“預計到2025年,鈷需求將增至目前的四倍。”面對原材料開采成本上升、鈷價和毛利下降、行業供應過剩等問題,各家公司在進行技術改造、項目擴建、提高產量和回收率等措施的同時,也通過拓展產業鏈布局來提升公司競爭力。鈷企的日子目前雖然不好過,但不會一直沉寂。

參考信息:華友鈷業、寒銳鈷業、洛陽鉬業、鵬欣資源、格林美等公司官網、香港財華社、礦業匯、東方財富網、華爾街見聞、界面新聞、股市金手指、同花順財經。

(中國粉體網編輯整理/三昧)

注:圖片非商業用途,存在侵權告知刪除!