中國(guó)粉體網(wǎng)訊 昨天,四部委聯(lián)合發(fā)布了2019年《關(guān)于進(jìn)一步完善新能源汽車(chē)推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,明確購(gòu)置環(huán)節(jié)“地補(bǔ)”將在6月25日后退出,國(guó)家中央財(cái)政補(bǔ)貼額度亦大比例退坡,退坡幅度約為50%。這是自2009年國(guó)家開(kāi)始扶持新能源汽車(chē)后補(bǔ)貼的最大幅度退坡。

(素材 來(lái)源網(wǎng)絡(luò))

2019年新能源汽車(chē)補(bǔ)貼政策較去年晚了一月發(fā)布,最終版本基本與監(jiān)管層面此前釋放的“分階段釋放壓力”表態(tài)保持一致。而到了2020年,補(bǔ)貼將完全退出。屆時(shí),新能源車(chē)將直面市場(chǎng)所有車(chē)型的競(jìng)爭(zhēng)。

不過(guò)最新的補(bǔ)貼政策中,額外提及了“地補(bǔ)”的變化:過(guò)渡期后不再對(duì)新能源汽車(chē)(新能源公交車(chē)和燃料電池汽車(chē)除外)給予購(gòu)置補(bǔ)貼,轉(zhuǎn)為用于支持充電(加氫)基礎(chǔ)設(shè)施“短板”建設(shè)和配套運(yùn)營(yíng)服務(wù)等方面。

這樣的表態(tài)也掀起了A股市場(chǎng)的炒作熱情,今日A股共有美錦能源、厚普股份等5只燃料電池個(gè)股漲停。那么剛剛起步的燃料電池車(chē),能復(fù)制鋰電池車(chē)行業(yè)的發(fā)展路徑嗎?

(注:由于燃料電池車(chē)行業(yè)剛起步,過(guò)去所說(shuō)的新能源車(chē)行業(yè)特指鋰電池車(chē)行業(yè))

10年時(shí)間補(bǔ)貼出一個(gè)大行業(yè)

縱觀新能源車(chē)發(fā)展的歷史,國(guó)家以超過(guò)10年時(shí)間的補(bǔ)貼,推動(dòng)催生了一個(gè)百萬(wàn)輛級(jí)別的市場(chǎng)。

為何中國(guó)要以如此大的手筆推動(dòng)新能源車(chē)行業(yè)的發(fā)展?這與中國(guó)在傳統(tǒng)燃油車(chē)行業(yè)的弱勢(shì)不無(wú)相關(guān):因?yàn)榭陀^的歷史原因,中國(guó)在燃油車(chē)領(lǐng)域比歐美發(fā)達(dá)國(guó)家少了近百年的發(fā)展時(shí)間。其中的技術(shù)沉淀不是短短二三十年就能彌補(bǔ)的。再考慮到能源安全、技術(shù)革新的需求,發(fā)展新能源車(chē)追求彎道超車(chē)是勢(shì)在必行的。

(中國(guó)新能源汽車(chē)銷(xiāo)量 來(lái)源網(wǎng)絡(luò))

在2013年以前,幾乎沒(méi)有私人購(gòu)買(mǎi)新能源汽車(chē),這一塊幾乎可以說(shuō)是從零起步;到了2018年,中國(guó)新能源乘用車(chē)的世界份額達(dá)到50%,中國(guó)自主新能源車(chē)占比95%。中國(guó)作為新能源全球第一市場(chǎng)的地位難以撼動(dòng)。

自工信部在網(wǎng)站上公布新能源汽車(chē)補(bǔ)貼清算公示以來(lái),2015~2016年新能源汽車(chē)中央補(bǔ)貼累計(jì)清算或發(fā)放約958.4億;加上2017-2020年,每年預(yù)計(jì)三四百億的補(bǔ)貼,中央新能源汽車(chē)購(gòu)置補(bǔ)貼,到2020年總計(jì)要花去2000億左右。

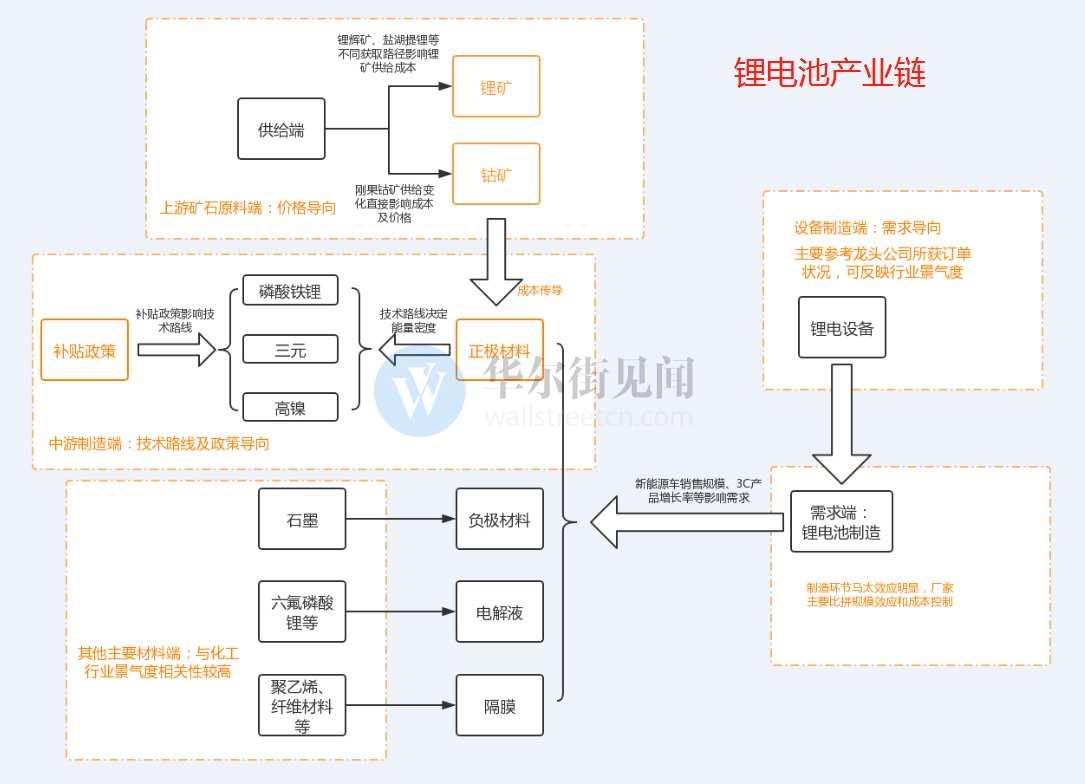

在如此力度的補(bǔ)貼下,一個(gè)從能源到電池,從設(shè)備再到整車(chē)的完整產(chǎn)業(yè)鏈,以極快的速度構(gòu)建了起來(lái)。

(鋰電池產(chǎn)業(yè)鏈 來(lái)源網(wǎng)絡(luò))

一大批上市公司也受此紅利,成長(zhǎng)為大規(guī)模的行業(yè)巨頭。以華友鈷業(yè)為例,2009年時(shí)公司還專(zhuān)注于鈷金屬的加工利用,營(yíng)收不過(guò)14億左右;到了2018年,由于鈷化合物在三元鋰電池中的廣泛應(yīng)用,預(yù)測(cè)營(yíng)收接近140億,規(guī)模增長(zhǎng)接近10倍。

(華友鈷業(yè)業(yè)務(wù)摘要 來(lái)源網(wǎng)絡(luò))

而A股跟新能源汽車(chē)行業(yè)沾親帶故的公司,也達(dá)到了130多家。

從某種程度上說(shuō),新能源汽車(chē)行業(yè)在補(bǔ)貼的幫助下,已經(jīng)步入正軌。

相似的一幕,能發(fā)生在燃料電池車(chē)行業(yè)嗎?

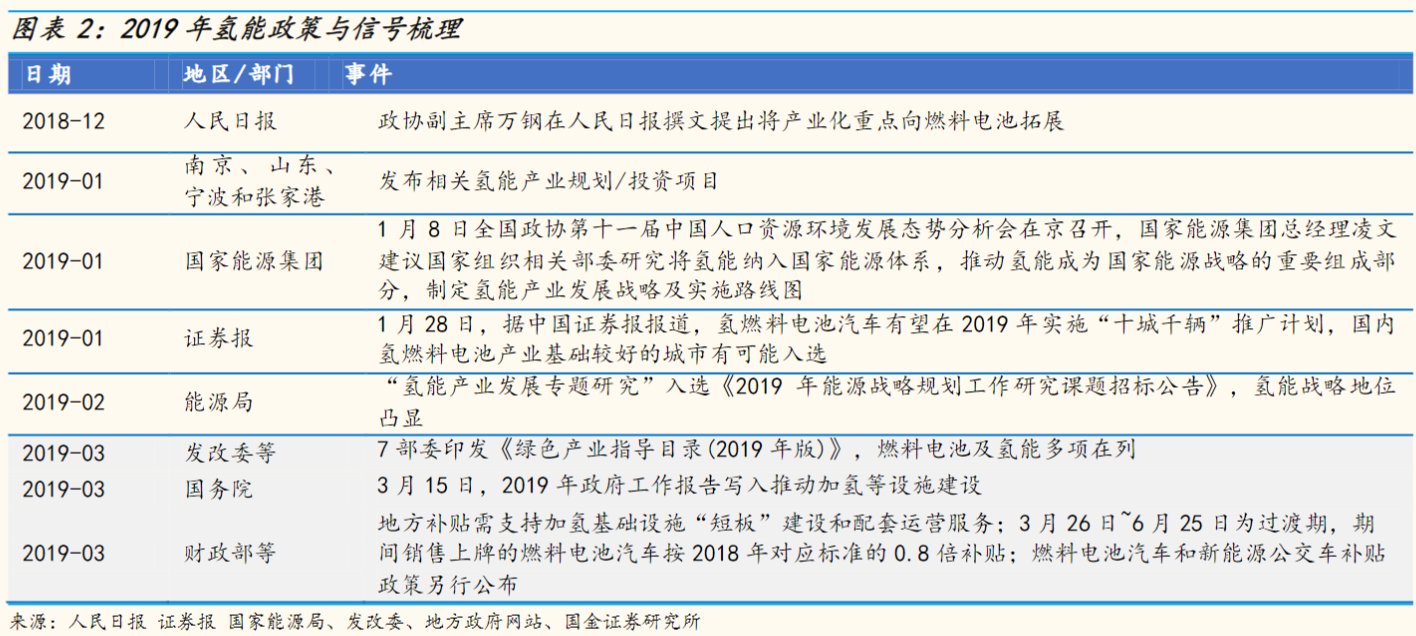

我國(guó)從2018年底開(kāi)始重點(diǎn)推動(dòng)燃料電池行業(yè)的發(fā)展,特別是2019年政府工作報(bào)告寫(xiě)入了推動(dòng)加氫等設(shè)施建設(shè)的內(nèi)容。

(19年氫能政策與信號(hào)梳理 來(lái)源網(wǎng)絡(luò))

那么燃料電池車(chē)行業(yè)有哪些方面需要關(guān)注?

當(dāng)前的發(fā)展階段:

仍處于導(dǎo)入期階段,主要制約因素在于兩個(gè)方面:一是基礎(chǔ)配套設(shè)施不完善(加氫站少),二是燃料電池產(chǎn)業(yè)鏈國(guó)產(chǎn)化程度有待提升,目前電堆產(chǎn)業(yè)鏈達(dá)到50%,成本依然較高。

燃料電池車(chē)產(chǎn)量:

目前全國(guó)只有幾千輛,2019年推出“十城千輛”計(jì)劃,年內(nèi)全國(guó)預(yù)計(jì)超過(guò)1萬(wàn)輛。

主要突破口:

首先是加氫站,目前全國(guó)正在運(yùn)營(yíng)的加氫站只有19座,相對(duì)于氫燃料電池產(chǎn)業(yè)需求,加氫站數(shù)量遠(yuǎn)遠(yuǎn)不夠。加氫站之于燃料電池車(chē),就如同加油站之于燃油車(chē)。兩桶油開(kāi)啟建設(shè)油氫混建站,邁向油氫并存,目前看來(lái)是一個(gè)較為可行的推廣方案,如果能達(dá)到加氫像加油一樣方便,整個(gè)產(chǎn)業(yè)才有動(dòng)力推廣下去。

技術(shù)的進(jìn)步:

燃料電池技術(shù)最為領(lǐng)先的是美股上市公司巴拉德動(dòng)力,廣東國(guó)鴻和濰柴動(dòng)力分別引進(jìn)了巴拉德9ssl電堆和LCS電堆技術(shù)。

(濰柴動(dòng)力持有巴拉德19.9%股份,大洋機(jī)電持有巴拉德9.9%股份)2019年國(guó)內(nèi)燃料電池系統(tǒng)成本較2018年下降20%-30%。在2019年電堆產(chǎn)業(yè)鏈國(guó)產(chǎn)化程度達(dá)到50%,系統(tǒng)關(guān)鍵零部件國(guó)產(chǎn)化程度達(dá)到70%,其他核心零部件也處于快速追趕進(jìn)程。

這也是過(guò)渡期燃料電池汽車(chē)補(bǔ)貼標(biāo)準(zhǔn)降到0.8倍的主要原因。

補(bǔ)貼的力度:

有了過(guò)去10年關(guān)于鋰電池車(chē)補(bǔ)貼的經(jīng)驗(yàn),燃料電池車(chē)的補(bǔ)貼肯定不會(huì)像以前那樣“簡(jiǎn)單粗暴”,更不可能出現(xiàn)大規(guī)模騙補(bǔ)的情況。預(yù)計(jì)未來(lái)補(bǔ)貼將呈現(xiàn)一個(gè)“精打細(xì)算”的模式:不會(huì)讓企業(yè)餓著,也不會(huì)一口吃撐。

需要關(guān)注的重點(diǎn)環(huán)節(jié):

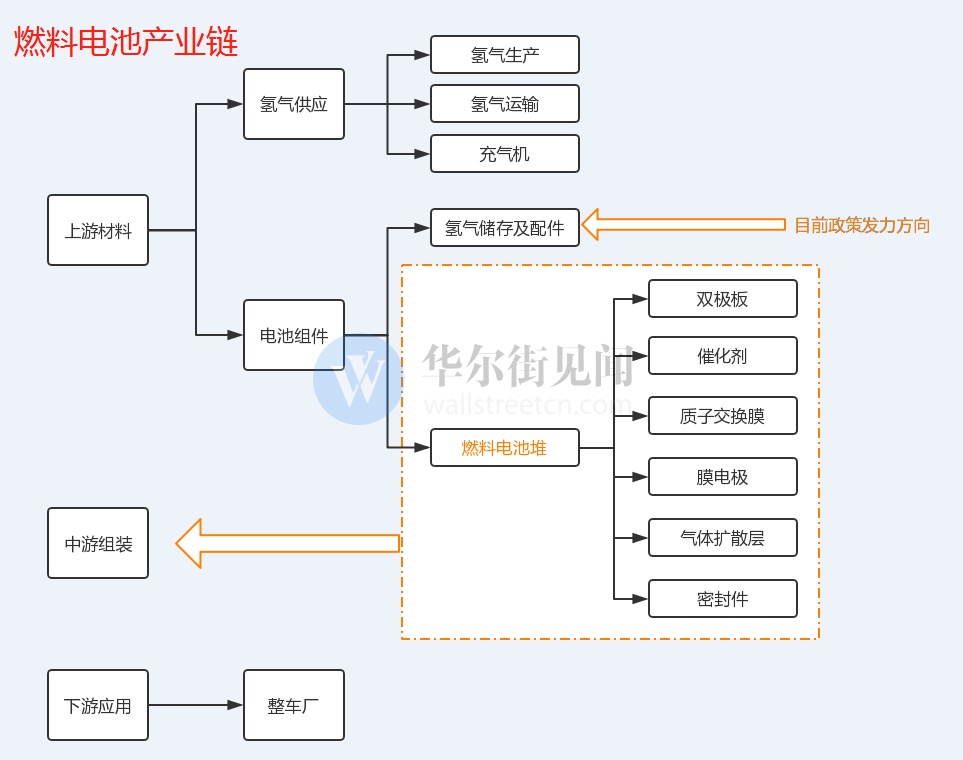

燃料電池系統(tǒng)及儲(chǔ)氫系統(tǒng)占到整車(chē)制造成本近70%,其中燃料電堆就占到整車(chē)成本的30%。燃料電堆是燃料電池系統(tǒng)的核心,燃料電堆中的核心材料又分為膜電極(MEA)、雙極板及其他部件;膜電極是電化學(xué)反應(yīng)的核心部件,由催化劑、質(zhì)子交換膜、氣體擴(kuò)散層組成。

催化劑(36%)、質(zhì)子交換膜(12%)和雙極板(23%)合計(jì)占到燃料電堆成本的近70%,是成本降低的主要突破點(diǎn)。

(燃料電池產(chǎn)業(yè)鏈 來(lái)源網(wǎng)絡(luò))

由此可見(jiàn),目前政策主要還在外圍配套設(shè)施方面發(fā)力。而涉及到技術(shù)進(jìn)步、成本控制燃料電池堆方面,還需要企業(yè)自身努力。

(中國(guó)粉體網(wǎng)編輯整理/小虎)