中國粉體網訊 因稀土開采對環境造成的污染問題成為社會熱議的焦點,國內的環保力度也在逐漸加大。6月,稀土行業受到環保檢查的影響較大,截至6月30日,中央第五環保督察組接到群眾涉及廣西稀土行業的環境污染投訴達35件,違規開采稀土的治理得到了非常好的效果。

稀土又稱稀土元素,屬于不可再生的重要戰略物資。具有獨特的磁、光、電和化學性質,能夠與其他元素組合成各種用途各異的新型材料。稀土元素已廣泛應用于電子、石油化工、冶金、機械、能源、輕工、環境保護、農業等領域。

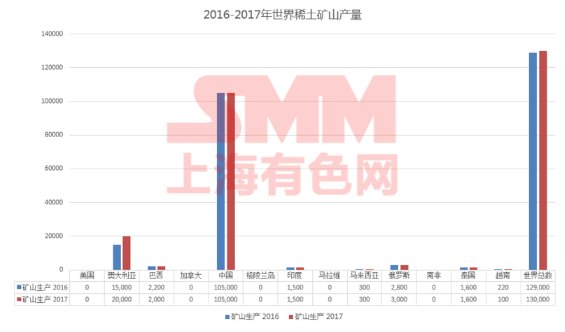

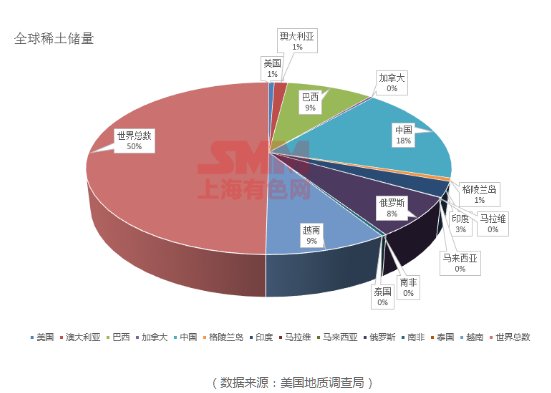

中國擁有豐富的稀土礦產資源,成礦條件優越,是世界唯一能提供17種稀土元素的國家,探明的儲量居世界之首,為發展中國稀土工業提供了堅實的基礎。

根據美國地質調查局2018年最新稀土報告顯示,中國在2017年礦山產量達10.5萬噸,占當年全球總產量的80.77%。全球稀土REO儲量約1.2億噸,中國儲量為4400萬噸,占全球總儲量的36.67%。除中國外,巴西、俄羅斯、越南等國的礦山產量分別為2200萬噸、1800萬噸以及2200萬噸。

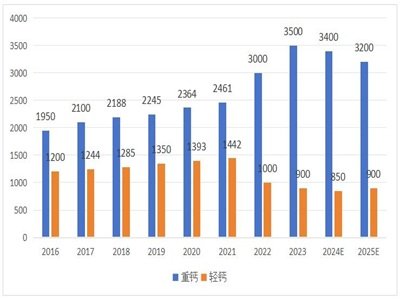

據相關資料顯示,中國稀土資源主要分布在四大礦區,即北方的內蒙古白云鄂博混合稀土礦、四川涼山州氟碳鈰稀土礦和山東微山湖氟碳鈰稀土礦,這些地區以輕稀土為主;

還有以江西贛州為代表的南方七省,南方地區以重稀土為主。

然而,稀土的開采和冶煉又會給中國帶來嚴重的環境污染問題,作為世界第一的稀土儲藏國和生產國,中國如何在保護生態環境的基礎上合理利用稀土資源優勢,實現稀土資源的可持續發展?

在早期,稀土開采對于環境的影響并不是非常大,因此也未引起政府的重視。隨著近年來,稀土出口量的增長,開采力度逐漸加大,稀土開采所引發的環境污染問題越來越嚴重。稀土開采究竟會對環境產生怎樣的影響?

據《科技日報》日前報道稱,稀土的化學性質決定了開采、提取、分離的方式,而這些方式一般都會造成環境污染。例如北方輕稀土,開發利用多以物理方式為首道工序,即先開采礦石,再進行分離處理。這種開采方式形成了龐大的尾礦庫,是粉塵、輻射污染的巨大隱患和源頭。而對于南方重稀土的開采和提取,我國目前仍以溶浸采礦法為主要方法。即對礦山直接施以酸堿溶液(如硫酸銨)進行浸泡,在山地進行溶液和稀土分離成分的回收處理。

若稀土開發不善,甚至濫挖濫采不僅會給國家經濟上造成巨大的損失,也會對整個生態環境造成極大的破壞。一系列的環境問題包括水土流失、山體滑坡、地面裂縫和沉降、良田被毀、礦區水源富營養化、重金屬污染等。

近年來,國內不少稀土產區周邊的生態都遭到了嚴重的破壞,有的甚至被貼上了“不適合人類居住”的標簽,當地居民的健康受到了嚴重影響。以江西贛州為例,經過數十年無序的開采,使得那里大多山體和植被受到嚴重的破壞,山體被開采后都變成“禿山”,極易造成水土流失和山體滑坡,開采稀土后留下的廢渣也會隨著雨水下泄到農田、河道和公路上,帶來一系列的生態和社會問題。

稀土的大量開采一方面對環境產生了非常大的影響,另一方面,稀土開采廢舊礦山的處理費用極高,治理代價高。因此,國家在稀土開采方面也相繼出臺了不少政策法規,1999年,國土資源部臨時終止稀土開采許可證的頒發,2006年開始停發新的稀土礦開采許可證并逐步減少出口配額。2008年,中國開始對稀土實行嚴格的出口配額管理制度。2011年出臺的《國務院關于促進稀土行業持續健康發展的意見》致力于整合稀土行業,抑制非法開采,強調落實礦山生態環境的治理和恢復。同年,國家環境保護部頒布了《稀土工業污染物排放標準》和《稀土企業環境保護核查指南》,對稀土企業污染物的排放規定了具體的標準,規定只有通過核查的企業才能獲得申請稀土出口許可證的資格。商務部在2011年開始將稀土出口配額和達到環境保護部門的環保要求相掛鉤。

同時,醞釀許久的《稀土行業發展規劃(2016-2020年)》也正式出臺了,明確指出到2020年年底,六大稀土集團(中鋁公司、北方稀土、廈門鎢業、中國五礦、廣東稀土、南方稀土)完成對全國所有稀土開采、冶煉分離、資源綜合利用企業的整合,形成科學規范的現代企業治理結構。

目前,中國已經基本具備了由稀土開采配額、生產配額、行業準入標準、出口關稅等組成的稀土開采環境保護框架。

要實現稀土資源的可持續發展,必須在保證生態環境的基礎上,提高稀土資源的開發利用率,實現稀土資源和社會的協調發展。

就在6月份稀土行業迎來環保“大考”的期間,稀土價格也逐漸由漲勢走向下跌。6月29日,SMM發布的相關一文中寫道,“前期突出上漲的品種:鐠釹,釹,鏑,鋱,釓等集體展現回落態勢,下跌的主要原因是本輪由環保因素擠壓供應引發的上漲行情并未受到下游企業的積極響應,釹鐵硼等下游企業因處于行業淡季,采購積極性較為有限,市場成交依然低迷,導致中間貿易商開始拋售存貨降庫存,由此稀土價格快速回落。”

SMM稀土分析師鄔小楓預計,后期環保核查對于生產企業影響將逐漸消退,部分企業將逐漸復產,加之市場本身過剩的庫存,供應方面仍存一定壓力。下游仍處淡季,7月份電聲板塊可能會有復蘇,但整體來自下游消費的支撐依然有限。最主要的支撐因素來自礦端,合規礦資源流通的緊缺及價格偏高,將支撐氧化物價格,預計不會出現大幅下跌的現象。(粉體網編輯整理/橙子)