中國粉體網訊 2018年將是動力電池行業的分水嶺,一方面電池企業面臨補貼退坡、毛利率下降、原材料上漲等多方壓力,另一方面行業集中度進一步加劇,市場份額高度集中在排名前幾的企業手里。行業洗牌正加速到來,低端產能企業將面臨淘汰。

行業競爭格局

全球市場

中國市場

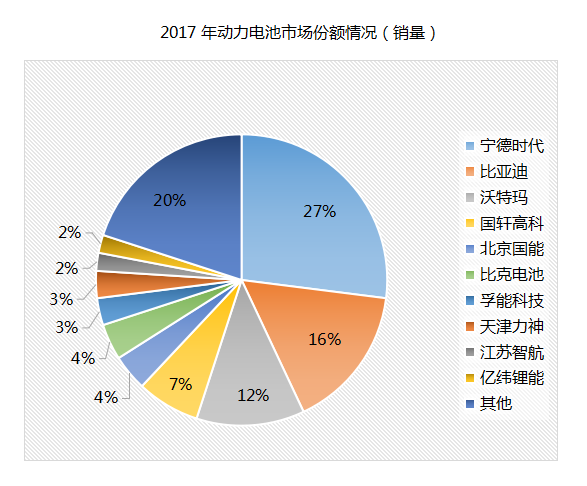

2017年國內動力電池前十大廠商銷量占全國的比例為 80.1%,行業集中度較高。

2018年將是動力電池行業的分水嶺,一方面電池企業面臨補貼退坡、毛利率下降、原材料上漲等多方壓力,另一方面行業集中度進一步加劇,市場份額高度集中在排名前幾的企業手里。行業洗牌正加速到來,低端產能企業將面臨淘汰。

行業市場變化

跨界變少,入局更加艱難

2018年以來,動力電池行業投資并購依然火熱,據鋰電大數據統計,2018年以來鋰電產業鏈已發生投資并購30余起,不過投資企業依然是行業內資本雄厚的企業居多,與往年相比,跨界入局者已經減少了很多。隨著政策紅利減少,新跨界入局的企業無法與技術積累雄厚、已在行業摸索多年的企業展開競爭。

競爭加劇,外企卷土重來

日前工信部公示的第307批目錄中顯示,東風悅達起亞K5、東風雷諾兩款車型搭載了南京樂金化學(LG化學)提供的電池,這表明外資品牌動力電池已經開始重新進入中國市場。另一方面,日韓電池企業也正在恢復加大在中國的投資力度。日韓企業來勢洶洶,國內電池企業將面臨更激烈的競爭。

多元布局,拓展細分市場

在原材料上漲、補貼退坡的影響下,動力電池企業盈利水平普遍下降,2018年所面臨的形勢更加嚴峻,激烈的競爭環境以及巨大生存壓力,使電池企業開始積極調整戰略布局。拓展細分市場,實現多元化布局成電池企業共同選擇。

橫向布局,資源爭奪戰加劇

進入2018年,電池行業對上游原材料的布局加大,資源爭奪戰愈演愈烈。包括寧德時代、比亞迪、猛獅科技等電池企業,以及大眾、寶馬、長城、特斯拉等車企紛紛通過參股或直接購買的方式加碼上游原材料。

雙線并行,磷酸鐵鋰“回潮”

比起三元電池,磷酸鐵鋰使用壽命更長、成本更低,在追求性價比的商用車市場、中低端車市場以及儲能、通訊市場擁有廣闊的市場空間,未來幾年高性能磷酸鐵鋰電池展現出強大的生命力,儲能和通訊產業的發展,也將帶動磷酸鐵鋰電池需求量的提升。 未來很長一段時間,三元和磷酸鐵鋰電池兩種技術路線將雙線并行,追求品質性能的高端乘用車市場采用三元電池,而追求性價比的中低端乘用車、商用車采用磷酸鐵鋰電池。

優勝劣汰,行業進一步集中

目前國內動力電池市場呈現出高度集中的特點,2018年以來行業集中度進一步提升,同時行業洗牌加劇。未來動力電池產業大部分的產能將集中于少數幾家大企業,電池產業集中化,行業優勝劣汰,第一梯隊將做大做強,而二三線企業的低端產能將面臨被淘汰的危機。