中國粉體網訊 在三元鋰電池爆發期來臨之前,鈷的用量一直比較低迷,鈷價萎靡不振,不少企業已經出局。隨著國家新能源汽車補貼新政對動力電池的能量密度提出了要求,動力電池企業將重心由磷酸鐵鋰轉向三元電池,這直接導致了鈷的需求猛增。但是鈷的產能并不能及時跟上,供需失衡的情況下,鈷價開始暴漲。從中國的鈷業巨頭的財報來看, 2018年一季度他們的業績非常搶眼。

洛陽鉬業:打造世界領先礦業集團

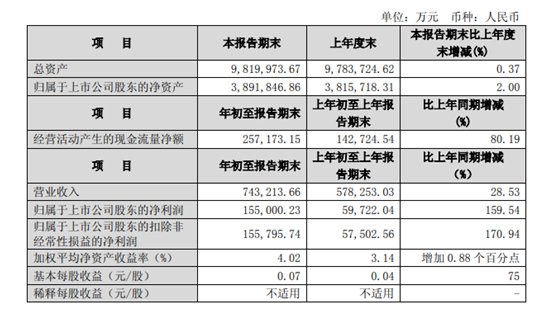

首先,看下洛陽鉬業2018年第一季度業績報告。報告顯示,洛陽鉬業一季度實現營業收入74.32億元,同比增長28.5%;實現歸屬于母公司所有者的凈利潤15.50億元,相比去年同期的5.97億同比增加159.54%;實現扣除非經常性損益后歸屬于母公司所有者的凈利潤15.58億元,同比增加170.94%。

今年一季度的盈利,創造了洛陽鉬業上市以來最好的業績。這主要得益于洛陽鉬業過去幾年制定的“放眼全球打造世界領先礦業集團的發展戰略”。

洛陽鉬業跨越式發展,得益于過去幾年制定的“放眼全球打造世界領先礦業集團”的發展戰略。 今年一季度,洛陽鉬業中國業務實現鉬、鎢產量分別為4,589噸和2,635噸;剛果(金)銅、鈷產量分別為39,464噸和4,843噸,季度鈷產量創歷史新高。洛陽鉬業一季度主要業務在中國冬季、春節及剛果雨季的影響下,各產品產量仍保持相對穩定,鉬、鈷產量較同期保持增長。

一季度鉬現金成本為60956元/噸,鎢現金成本為24007元/噸,澳洲NPM銅C1現金成本為1.19美元/磅,剛果(金)TFM銅C1現金成本為-1.96美元/磅。雖然受到主要生產物資價格持續上漲帶來的成本增加影響,洛陽鉬業旗下的部分產品現金成本較同上年同期有所提高,但其仍保持極具競爭力的成本優勢。

鵬欣資源:加快向全球領先能源商邁進

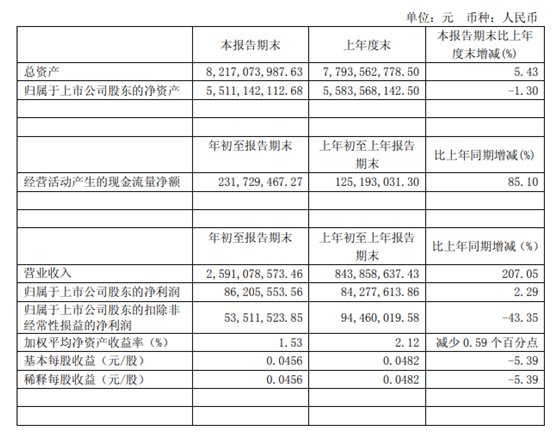

鵬欣資源在2018年1-3月實現營業收入25.91億元,相比上年同期的8.43億元,同比增長207.05%;有色冶煉加工行業平均營業收入增長率為15.42%;歸屬于上市公司股東的凈利潤0.86億元,相比去年的0.84億元,同比增長2.29%,有色冶煉加工行業平均凈利潤增長率為91.97%。

一季度鵬欣資源營業收入增長主要歸功于陰極銅產品銷量的提升以及貿易業務的加速。鵬欣資源陰極銅的生產地在剛果(金),受當地員工和海關年底假期影響,12月底往往會有短暫的積貨現象,這為接下來一季度陰極銅銷售量的增長提供了上升的空間。同時受益于國際銅價保持高位,一季度鵬欣資源營收規模大增。

此外,鵬欣資源加快鈷產業鏈上下游布局,培育新業績增長點。一季度以來鵬欣資源通過銅鈷礦山租賃、與文森特礦業包銷協議等進一步夯實鈷資源儲備,前期成立的剛果金鈷礦石交易中心也已進入運營狀態,成功實現儲備與產能的完美對接。一季度內,氫氧化鈷生產線(一期)項目部分完工,取土平基工程接近完工,鈷礦石地磅及原料倉等工程在建設中,預計四季度實現完全投產。至此,鵬欣資源鈷產業鏈上下游布局接近全部落位,搭乘新能源產業高速發展的列車,鵬欣資源跨越式發展可期。

值得一提的是,2018年,鵬欣資源除了布局礦業生產、新材料、國際貿易與金融業務,利用四大板塊協同推進作用保持穩定增長之外,還進行新能源布局建設與業務開展,強化各業務板塊之間協同共振作用。后續,并伴隨著多元布局產能融合與資本運作整合效益釋放,鵬欣資源將步入全面發展、高速增長的新階段。

寒銳鈷業:專注鈷研究,提高創新力

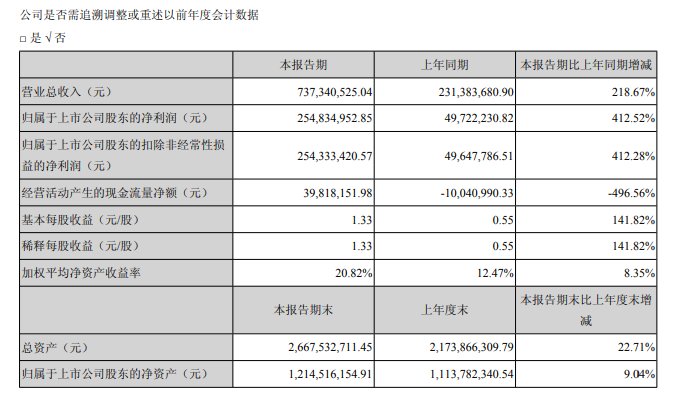

4月26日,寒銳鈷業發布了2018年第一季度業績報告。報告顯示,寒銳鈷業一季度實現營業收入7.37億元,相比去年同期的2.31億元,同比增長218.67%;實現歸屬于母公司所有者的凈利潤2.54億元,相比去年同期的0.5億同比增加412.52%;實現扣除非經常性損益后歸屬于母公司所有者的凈利潤2.54億元,同比增加412.28%,繼續保持寒銳鈷業上市以來高速增長勁頭。

寒銳鈷業的主營產品為鈷粉和電解銅,一季度的利潤增長主要系鈷銅銷售量價齊升所致。由于金屬鈷粉、電解銅及其他鈷產品屬于有色金屬產品,其產銷狀況和產品價格直接受經濟周期和下游行業需求波動的影響,報告期內,鈷產品價格大幅回升,在一定程度上提高了寒銳鈷業鈷產品的盈利能力。如果未來金屬鈷、銅價格大幅波動,寒銳鈷業的收入和毛利也會大幅波動。為此,寒銳鈷業將密切關注國際鈷金屬價格的波動趨勢,及時調整產品結構和采購生產計劃。

寒銳鈷業專注于鈷粉的研究和生產,自2017年上市成立至今一年,已經成為世界知名的專業鈷粉制造商之一,通過持續的產品創新不斷滿足客戶需求。寒銳鈷業在企業內部建立以研發中心為載體的技術創新體系,對核心技術建立相應的保密制度和工作崗位隔離制度,通過激勵機制提高研發人員的能動性及創造性,提高產品持續創新能力來抵御外界的競爭壓力。

華友鈷業:重點發展鈷及三元前驅體

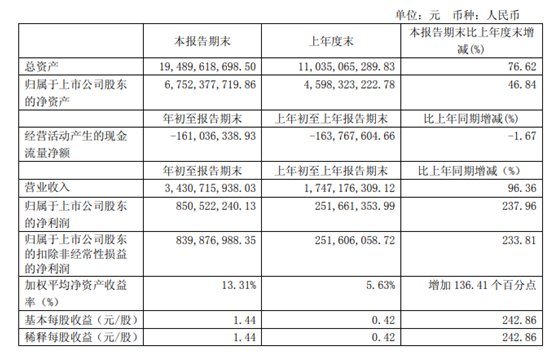

和前面幾家企業一樣,華友鈷業2018年第一季度業績保持高速增長。報告顯示,華友鈷業一季度實現營業收入34.31億元,相比去年同期的17.47億元,同比增長96.36%;實現歸屬于母公司所有者的凈利潤8.50億元,相比去年同期的2.51億同比增加237.96%;實現扣除非經常性損益后歸屬于母公司所有者的凈利潤8.39億元,同比增加233.81%,繼續保持華友鈷業上市以來高速增長勁頭。

鈷及三元前驅體產品產銷量增長,主要產品繼續保持較高價格。預計華友鈷業在下一報告期末的累計凈利潤與上年同期相比有較大幅度增長。

面對日益增長的新能源車產量,動力電池就像燃油車的石油般重要。而鈷作為電池關鍵原材料,短短兩年就上漲230%的鈷價讓所有企業都認識到原材料供應的重要性,雖然有高鎳電池減少了鈷的使用量,但正如馬斯隆所言,“盡管特斯拉已經使用含有更少鈷型號的電池,但是每輛車無論如何仍然消耗約4.5公斤的鈷“。綜合行業生命周期、電池技術發展等因素分析,在未來十年內,含鈷電池被其他技術替代的可能性很小。