中國粉體網訊 “磷酸鐵鋰電池能在新能源專用車領域重獲追捧,買賣雙方并非只是出于單一成本考慮。隨著動力電池建立回收體系逐步提上日程,電池廠商裝機過程中也不再是“一錘子買賣”,新的電池銷售方案改變了以往單一的供需模式”,在接受電車匯采訪時,一位業內人士表示。

近日,電車匯檢索2018年第2批推薦目錄、第306《道路機動車輛產品公告》公示時發現,被業內廣泛看好的三元鋰電池,在新能源專用車應用方面一直處于“倒退”狀態,磷酸鐵鋰電池市場占比反而成功“反撲”。

數據顯示,從2017年初開始,三元鋰電池在新能源專用車市場占據絕對話語權,但從2017年第10批目錄開始,這一格局開始轉變。到2018年初,磷酸鐵鋰電池公告數量超越三元鋰,這一趨勢同樣在車企密集導入產品的306公示中得以驗證。在2017年新能源市場并不受待見的磷酸鐵鋰電池,何以成功逆襲?

從時間節點來看,磷酸鐵鋰電池市場格局轉變正值“補貼退坡”成為行業共識。查閱網絡公開信息,對此解讀多為“補貼退坡后車企迫切降成本”的訴求,但這一說法似乎很難站住腳。

電車匯檢索2018年第2批推薦目錄中13款新能源專用車(均為純電動物流車),結合2018年補貼標準,以1200元/kwh的價格測算出補貼后動力電池成本(不同類型、不同能量密度的電池價格存在差異,在此僅供參考),發現很難說磷酸鐵鋰電池在整備質量、能量密度、裝電成本等方面存在明顯優勢。

對此,一位業內人士在接受采訪時表示,“由于新能源專用車按裝電量進行分級補貼,受制于成本很難像客車那樣拿到補貼上限。同時能量密度要求提升至115wh/kg,大部分專用車基本會‘踩線’裝載,因為能量密度每提升一個層次,成本卻會得不償失。”

不僅如此,隨著2013年新能源汽車開始進入個人消費市場,5年后的今天,這些動力電池開始陸續步入報廢期。工信部發布《新能源汽車動力蓄電池回收利用管理暫行辦法》,明確要求“新能源汽車生產企業承擔動力蓄電池回收的主體責任,相關企業在動力蓄電池回收利用各環節履行相應責任,保障動力蓄電池的有效利用和環保處置”。

對此,動力電池企業尤其針對商用車制定了新的銷售方案,甚至把電池回收納入電池采購過程,例如,采購以1300元/kwh成交,待到5年運營期之后,電池廠商再以300元/kwh的價格進行回收購買。

另有專業人士表示,目前磷酸鐵鋰電池回收體系相對健全,市場體量更大,這也是當下磷酸鐵鋰電池“抬頭”的原因之一。

從目前電池回收企業資本動向來看,雖然動力電池回收這一百億藍海市場仍在待開啟狀態,但是資本早已聞風涌動。

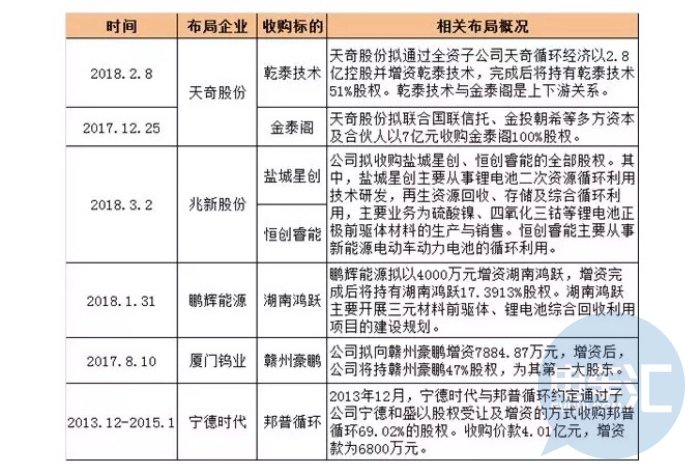

除了邦普循環、贛州豪鵬兩大回收領軍企業相繼被寧德時代、廈門鎢業控股后。近期,鵬輝能源、兆新股份、天奇股份都擬通過資本市場將湖南鴻躍、鹽城星創、恒創睿能、金泰閣、乾泰技術等第三方電池回收企業收入囊中。

與此同時,比亞迪、沃特瑪、國軒高科、比克電池、桑頓新能源、中航鋰電、猛獅科技、駱駝股份、雄韜股份、贛鋒鋰業、華友鈷業等動力電池及材料企業也在積極布局動力電池回收業務。

據此,GGII分析認為,隨著動力電池報廢規模逐步增長、動力電池回收規則明確、回收渠道規范、動力電池拆解回收技術進步,鋰電池梯次利用和報廢回收的規模將逐年擴大。但從企業對于上游原材料價格維穩需求,以及循環再生技術提升和拆解規模化發展,到2020年動力電池回收市場或將以拆解方式為主。