中國粉體網訊 3月3日,全國政協十二屆五次會議在人民大會堂開幕,政協委員就有色金屬工業進行了討論,其中氧化鋁產業成為有色金屬行業不可忽視的產業。據統計,2016年,氧化鋁產量6091萬噸,較去年增長3.4%。

2月下旬環保部等4部委和6個省市聯合印發《京津冀及周邊地區2017年大氣污染防治工作方案》,要求石家莊、唐山、邯鄲、安陽等重點城市采暖季鋼鐵產能限產50%,氧化鋁企業限產30%左右。雖然氧化鋁產量去年呈現增長趨勢,但是隨著供給側改革和環保政策的收緊及《方案》的出臺,相關行業人士不得不重新審視氧化鋁行業的現狀。

一、 氧化鋁行業的現狀

1、氧化鋁企業生存現狀

2011年以來在產能壓縮以及市場不景氣的大環境中,我國氧化鋁行業企業數量不斷減少。2016年上半年,國內氧化鋁企業有600家左右,平均產能規模在30萬噸/年左右,其中以中小型企業居多,行業的集中度較低。民營企業以單位投資少、運行成本低、裝備水平高等優勢進入國內氧化鋁行業,一些發電企業向下延伸產業鏈而進入氧化鋁行業,導致國內氧化鋁企業間的競爭十分激烈。

2、氧化鋁消費市場現狀

近幾年來我國氧化鋁產能一直處于高速增長狀態,2012-2015 年,年均復合增長率 9.45%,而同期全球其他地區整體增速為-0.64%,使得我國氧化鋁產能在全球中占比不斷上升。但是從國內市場來看,建筑、電子電力、交通運輸三大消費領域仍具備一定剛需,但絕對增量有所回落。氧化鋁在各領域對其他原材料的替代效應,消費增長潛力仍然巨大,但短期難以出現結構性改變。

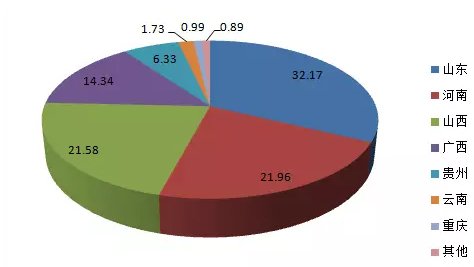

3、我國氧化鋁產能分布現狀

氧化鋁產業具有明顯的資源導向特性,主要分布在鋁土礦資源豐富的河南、山西、廣西、貴州四地,2015 年合計產量占全國總產量的 64.21%。產能出現明顯的分布不均勻現象,不均勻現象導致國內氧化鋁企業兼并重組、債務重組、轉型轉產等發展較慢。

2015 年各省氧化鋁產量占比

4、氧化鋁鋁土礦資源現狀

鋁土礦是制備氧化鋁的重要原料,但我國鋁土礦資源存在著不斷貧化、品味不斷下降、對外依存度高的尷尬局面。據悉依現有儲量,中國的鋁土礦服務年限只有15年,過去10年中,中國氧化鋁對外依存度超過50%。

同時氧化鋁產業是資源、資金、技術密集型原材料產業,因生產過程中要產生大量的尾礦和赤泥(至今未有較好的處理辦法),是高污染產業,對環境影響非常大。

二、發展建議

1、要積極拓展鋁土礦來源,盡量減少進口鋁土礦,用本國鋁土礦來發展氧化鋁是走出行業困境的關鍵要素。而這依賴于氧化鋁技術的進一步突破、整體技術裝備水平的提高。這樣的突破和提高需要科研院所、企業中多領域的專家學者、技術工作者的共同努力。同時企業憑借自身的技術降低氧化鋁產品同質化程度,積極打造屬于自己的特色氧化鋁產品。

2、加強產學研互動,開發大型化、短流程、集約化氧化鋁技術,針對在中國氧化鋁市場現狀和技術發展上所面臨的問題,對我國的氧化鋁生產技術和裝備上做出改進,開發更為先進和環保的新型流化床煤制氣技術與裝備。

3、各級政府和有關部門,必須準確把握氧化鋁工業的發展形勢,資源與環境制約狀況和基本規律,按照總量控制的要求,嚴格控制新建氧化鋁項目,堅決制止盲目發展和低水平重復建設,努力實現氧化鋁工業發展與資源充分利用,優化生態環境相統一,在“十三五”規劃的重要一年中實現氧化鋁產業的全面綠色發展。

小結:2017年作為“十三五”規劃的重要一年,為促進低效產能退出,需要進一步發揮市場倒逼機制,強化行業規范管理,加強氧化鋁企業節能、環保、質量、安全等執法力度。隨著供給側改革的到來,環保政策的收緊,氧化鋁行業的發展面臨著新的機遇和挑戰。