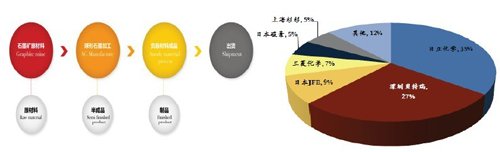

中國粉體網11月14日訊 負極材料目前是以碳素為主,占鋰電池成本的30%左右,毛利率保持在15%左右。負極材料產業集中度極高,表現在區域集中和企業集中。區域看,中國和日本是全球主要產銷國,總量占全球負極材料產銷量95%以上;企業上看,日本的日立化成和吳羽化工,中國的貝特瑞和杉杉股份均為兩國龍頭企業,四家企業全球市占率在50%以上。

圖表1:負極材料工藝(左圖),全球負極材料主要供應商

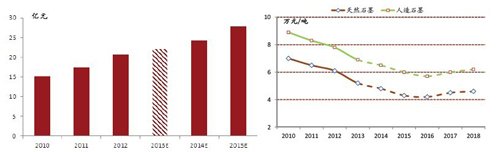

負極材料行業產能快速增長,將繼續表現為量增價的態勢。首先,從銷量看,2013年上半年國內負極材料實現銷量16,560噸,同比增長19.8%,受終端市場的平穩增長影響,負極材料出貨量繼續保持增長。盡管出貨量同比增長明顯,但由于負極材料廠家逐步增多供給過剩;下游客戶電芯廠家的市場份額趨于集中,負極材料企業下游買家的議價能力進一步加強,導致價格今年繼續出現比較明顯的下滑,目前主流價格基本都在6-7萬元/噸,預計未來3年負極材料均價會繼續下行。

圖表2:中國負極材料市場規模快速增長(左圖),主要負極材料價格走勢(右圖)

負極材料的發展是高比容量、高充放電效率、高循環性能和較低成本。隨著石墨資源瓜分完畢,企業間焦點將重新回到技術方面,重點將朝著高比容量、高充放電效率、高循環性能和較低成本的方向發展。其中碳材料的研究開發相當活躍并在Si/C摻雜和石墨改性、軟硬碳和碳納米材料方面取得了很大的進展,其他材料的研究也為鋰離子電池負極材料提供了更多的選擇。

從反應機理來看,可以將負極材料分為:基于嵌入式反應機理的石墨類負極材料和鈦酸鋰(LTO);基于合金化反應機理的Si基合金;基于異相反應機理的過渡金屬氧化物。對于當前產業發展路徑來看,最有希望產業化的非碳負極材料是LTO、硅碳復合負極材料和硅合金負極材料這三種。

LTO的優勢是優異的循環性、倍率性以及安全性。具體來看,LTO電化學勢高達1.5V,是最安全的負極材料。其循環壽命可達20000次,65℃高溫循環達到8000次。LTO一般不會生成固體電解質界面膜,十分有利于大電流放電,可提高電池循環壽命和高低溫性能。常規電池-20℃下只能放出20%的能量,而LTO材料在-40℃時仍然能放出40%的能量,且大電流放電效果很好。

LTO的劣勢同樣明顯,嵌鋰電位過高導致整個電池體系能量密度下降很多。另外就是LTO的生產成本較高,受制于原材料高純納米鈦白粉價格持續維持高位。目前市場上電化學性能和材料批次穩定性都兼顧得比較好的碳包覆納米LTO價格在13-15萬/噸,這也在一定程度制約了LTO材料的應用。這兩點缺陷隨著科技的進步在慢慢彌補,主要針對LTO的改性,目前日本產業技術綜合研究所研制的新一代鈦氧化物材料H2Ti12O25在能量密度上與LTO相比提升30%。我們認為在HEV或者儲能這樣對能量比密度要求不高的領域,LTO電池有相當發展潛力(東芝在2014年推廣LTO負極HEV)。

Si的最大特點在于儲鋰容量高。硅碳復合負極材料采用“core-shell”結構,通過以球形人造或者天然石墨為基底,在石墨表面釘扎一層Si納米顆粒,再在其外表包覆一層無定形碳。這種設計的機理在于Si的體積膨脹由石墨和無定形包覆層共同承擔,有效避免負極材料在嵌鋰脫鋰過程中因巨大的體積變化和應力而粉化。

硅碳復合負極材料劣勢在于安全性及倍率性能較差的問題,兩相分離的合金化機理難以產生快速的鋰離子遷移通道,在大倍率充放電情況下必然會損失較大容量并且帶來安全隱患。同時Si基合金也存在成本過高問題,納米Si的價格極其昂貴,尤其是尺寸小于50nm的硅,這使得硅碳復合負極材料成本較高,日本一家企業的產品完全成本大概在50$/Kg左右。另外該材料的庫倫效率較低,跟常規電解液的相容性也需要改進。

硅碳復合負極材料日本企業走在前列,部分企業已經有小量產品供應。目前該類產品并不會單獨在商品化電池里實際應用,而是跟石墨負極以一定的比例混合使用,主要應用在3C領域,而非動力電池方面。

為避免負極材料在嵌鋰脫鋰過程中因巨大的體積變化和應力而粉化,通過適當設計合金組分使用惰性金屬充當體積變化緩沖框架,進而衍生出了兩類硅合金負極材料。一種是SONY公司的NexelionTMSn-Co-C合金負極材料,一種是美國3M的Si-Fe-M合金。

這兩種材料的電化學性能是非常優異的,但是并沒有看到真正的產業化產品,最大的可能還是在成本問題上,僅僅在合金組分的納米性需求就不可能大幅降低原材料成本。

圖表1:負極材料工藝(左圖),全球負極材料主要供應商

負極材料行業產能快速增長,將繼續表現為量增價的態勢。首先,從銷量看,2013年上半年國內負極材料實現銷量16,560噸,同比增長19.8%,受終端市場的平穩增長影響,負極材料出貨量繼續保持增長。盡管出貨量同比增長明顯,但由于負極材料廠家逐步增多供給過剩;下游客戶電芯廠家的市場份額趨于集中,負極材料企業下游買家的議價能力進一步加強,導致價格今年繼續出現比較明顯的下滑,目前主流價格基本都在6-7萬元/噸,預計未來3年負極材料均價會繼續下行。

圖表2:中國負極材料市場規模快速增長(左圖),主要負極材料價格走勢(右圖)

負極材料的發展是高比容量、高充放電效率、高循環性能和較低成本。隨著石墨資源瓜分完畢,企業間焦點將重新回到技術方面,重點將朝著高比容量、高充放電效率、高循環性能和較低成本的方向發展。其中碳材料的研究開發相當活躍并在Si/C摻雜和石墨改性、軟硬碳和碳納米材料方面取得了很大的進展,其他材料的研究也為鋰離子電池負極材料提供了更多的選擇。

從反應機理來看,可以將負極材料分為:基于嵌入式反應機理的石墨類負極材料和鈦酸鋰(LTO);基于合金化反應機理的Si基合金;基于異相反應機理的過渡金屬氧化物。對于當前產業發展路徑來看,最有希望產業化的非碳負極材料是LTO、硅碳復合負極材料和硅合金負極材料這三種。

LTO的優勢是優異的循環性、倍率性以及安全性。具體來看,LTO電化學勢高達1.5V,是最安全的負極材料。其循環壽命可達20000次,65℃高溫循環達到8000次。LTO一般不會生成固體電解質界面膜,十分有利于大電流放電,可提高電池循環壽命和高低溫性能。常規電池-20℃下只能放出20%的能量,而LTO材料在-40℃時仍然能放出40%的能量,且大電流放電效果很好。

LTO的劣勢同樣明顯,嵌鋰電位過高導致整個電池體系能量密度下降很多。另外就是LTO的生產成本較高,受制于原材料高純納米鈦白粉價格持續維持高位。目前市場上電化學性能和材料批次穩定性都兼顧得比較好的碳包覆納米LTO價格在13-15萬/噸,這也在一定程度制約了LTO材料的應用。這兩點缺陷隨著科技的進步在慢慢彌補,主要針對LTO的改性,目前日本產業技術綜合研究所研制的新一代鈦氧化物材料H2Ti12O25在能量密度上與LTO相比提升30%。我們認為在HEV或者儲能這樣對能量比密度要求不高的領域,LTO電池有相當發展潛力(東芝在2014年推廣LTO負極HEV)。

Si的最大特點在于儲鋰容量高。硅碳復合負極材料采用“core-shell”結構,通過以球形人造或者天然石墨為基底,在石墨表面釘扎一層Si納米顆粒,再在其外表包覆一層無定形碳。這種設計的機理在于Si的體積膨脹由石墨和無定形包覆層共同承擔,有效避免負極材料在嵌鋰脫鋰過程中因巨大的體積變化和應力而粉化。

硅碳復合負極材料劣勢在于安全性及倍率性能較差的問題,兩相分離的合金化機理難以產生快速的鋰離子遷移通道,在大倍率充放電情況下必然會損失較大容量并且帶來安全隱患。同時Si基合金也存在成本過高問題,納米Si的價格極其昂貴,尤其是尺寸小于50nm的硅,這使得硅碳復合負極材料成本較高,日本一家企業的產品完全成本大概在50$/Kg左右。另外該材料的庫倫效率較低,跟常規電解液的相容性也需要改進。

硅碳復合負極材料日本企業走在前列,部分企業已經有小量產品供應。目前該類產品并不會單獨在商品化電池里實際應用,而是跟石墨負極以一定的比例混合使用,主要應用在3C領域,而非動力電池方面。

為避免負極材料在嵌鋰脫鋰過程中因巨大的體積變化和應力而粉化,通過適當設計合金組分使用惰性金屬充當體積變化緩沖框架,進而衍生出了兩類硅合金負極材料。一種是SONY公司的NexelionTMSn-Co-C合金負極材料,一種是美國3M的Si-Fe-M合金。

這兩種材料的電化學性能是非常優異的,但是并沒有看到真正的產業化產品,最大的可能還是在成本問題上,僅僅在合金組分的納米性需求就不可能大幅降低原材料成本。