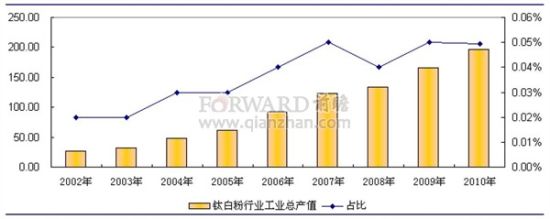

上圖為:鈦白粉行業工業總產值及國民經濟中所占的比重(單位:億元,%)

鈦白粉行業與整個國民經濟發展有著緊密聯系,市場價值僅次于合成氨和磷化工,是第三大無機化學品。由于鈦白粉被廣泛應用于涂料、塑料(9535,-110.00,-1.14%)、造紙、化纖、印刷油墨、橡膠(22145,-220.00,-0.98%)、化妝品等工業,其消耗量的多寡,可以用來衡量一個國家國民經濟發展和生活水平的高低,被稱為經濟發展的“晴雨表”,因此鈦白粉的發展備受各工業發達國家的重視。

前瞻產業研究院發布的《2012-2016年中國鈦白粉行業產銷需求與投資預測分析報告》顯示,2011年我國鈦白粉生產企業保持產銷兩旺勢頭,全國鈦白粉總產量達到181.2萬t,國內鈦白粉需求量增至164.25萬噸/年,雙雙創出歷史最高記錄,分別較2010年增長22.9%與11.2%。2011年全國鈦白粉總產能達到262萬t/a,較2010年增長了7.8%,繼續低于需求量的增長速度。

隨著建材、造紙、電器、包裝、日化、印染、日常生活用品、環保用品等領域的發展,鈦白粉需求量將呈長期增長趨勢,而且將呈現銳鈦型與金紅石型并舉、金紅石型產品占主導地位的趨勢,行業前景看好,預計“十二五”末期需求量將達到280萬噸。

雖然國內鈦白粉產能增長迅速,但由于我國鈦白粉行業存在技術水平落后、自主創新能力弱等問題,國內大約98%左右的鈦白粉產能都是采用硫酸法生產工藝,這使得相關鈦白粉生產企業的市場競爭力不強。因此提高工藝水平與鈦白粉質量已成為我國各鈦白粉企業不容忽視的課題。

在鈦白粉行業中推行清潔生產技術,合理利用資源,實行工業污染的全過程控制,改變單一的末端治理的控制污染方式,走可持續發展道路,是促進以鈦白粉行業經濟與環境協調發展,有效防治生產產生的污染,保護人體健康和生態環境的戰略措施。隨著環保法規的日趨嚴格和各級環保部門監管力度的加大,鈦白粉行業在環保和清潔生產方面取得了質的進步。

當前,我國鈦白行業已進入新一輪發展階段,其發展方向正從低端產品向中高端產品轉變,總體上處于進口替代階段,表現為進口占比(即進口量/表觀消費量)的逐漸下降。

前瞻產業研究院鈦白粉行業研究小組表示,國內鈦白粉行業正處于整合階段,在競爭發展過程中,行業未來集中度穩步提高,市場競爭格局將發生較大變化,規模化、集約化、高端化趨勢明顯,生產能力和市場向優勢企業集中步伐加快。