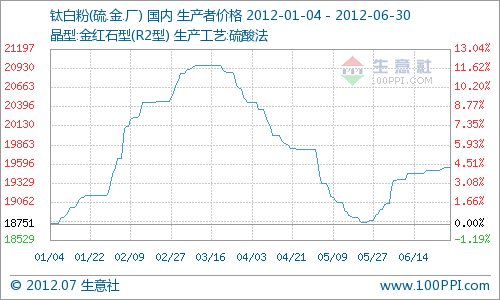

圖1:1-6月鈦白粉產品P值曲線圖(漲幅/跌幅:4.22%)

以國內市場走貨量較大的硫酸法金紅石型鈦白粉為例,由圖中可以看出,上半年(1月4-6月30日)鈦白粉價格總體呈先漲后跌再漲的過山車走勢,從1月初的18751元/噸到6月末的19543元/噸(均含稅),漲幅為4.22%,垂直振幅為11.86%。

一、2012年上半年縱覽

總體看,1-3月中旬為慣性漲價期,3-5月下旬為降價期,5月下旬-6月末為逆勢回調期。

1-3月中旬,維持2011年底的價格調漲慣性。主要受原料鈦精礦價格攀升、經銷商和下游用戶備貨潮、龍頭企業價格領漲、國際生產商調漲刺激、進口量下降的滯后等影響。

3-5月下旬,原料鈦精礦價格先行下挫、下游聞高價拿貨小心且疲軟、主流生產商挺價暗降,有價無市過后價格回歸理性。5月下旬-6月,原料鈦精礦減產價格瞬間反彈、西南地區龍頭企業價格領漲、下游聞漲“抄底”情緒較濃、進口產品價格明升暗降,價格小幅度攀升,但交投情緒隨之漸冷。

二、影響鈦白粉價格的利多、利空因素

價格利多因素:

1、原料鈦精礦價格攀升

鈦精礦等原材料的價格是鈦白粉整體價格的晴雨表。1月,由于農歷新年較早,生產商、經銷商與鈦白粉企業年底備貨,加之南方一些礦廠開工率不高,市場出現了一段時間的一貨難求局面,鈦精礦漲價風不斷,從2011年11月至2012年3月中旬價格曲線連續向上快速攀爬。在2012年的時間段內,攀枝花地區品位46的鈦精礦價格也是從1月初的2050元/噸(不含稅)漲至3月中旬的2450元/噸(不含稅)的今年最高價,漲幅為19.51%。

5月,因攀西地區持續無降雨及少量降雨,導致攀西地區工業用水持續緊張,礦區選礦場受此影響出現大面積被迫停產,因選礦場的被迫停產導致鈦精礦原料,鈦中礦現貨持續減少,價格也震蕩上揚。攀枝花地區品位46鈦精礦價格從今年最低的1650元/噸(不含稅)上調6月末的2100元/噸(不含稅),上漲幅度達27.27%。

此外,越南再次宣布自2012年7月1日起停止鈦鐵精礦出口。據業內人士透露2012年上半年對我國的鈦礦出口配額是60萬噸,從進出口數據來看,今年1-5月越南出口我國的鈦精礦總量約為55.19萬噸,已接近配額,而2009-2011年的三年間越南平均出口我國的鈦精礦平均為75萬噸左右,2012年,從越南的鈦礦供應量上看僅相差15萬噸,這些完全可以靠澳大利亞和印度等國的進口量來彌補,所以對于2012年來說,越南事件的影響比不是很大,但對貿易商來說,增加了很多對于未來的利多預期,6月有經銷商的惜售情緒較濃。

2、經銷商、下游用戶備貨潮

1-3月間,由于農歷新年相對較早,全國部分生產商停單止售、經銷商囤貨積銷情緒濃重,更有一些生產商無庫存,故此提價穩倉。受此影響,握有貨源的經銷商提價走貨,面對下游廠商生產的備貨需求,經銷商拋出硫酸法金紅石型鈦白粉21000元/噸的高價,個別經銷商的訂單安排較滿。另外,大型生產商比較看重外貿市場,國內供應量急劇降低,限量逼漲情況也有發生。

3、龍頭企業價格領漲

國內西南地區某大型生產商在價格攀升期的一路領漲,在次刺激下,同行企業陸續價格跟進,也正是在這個時間段,鈦白粉實現了2012年的極限振幅,硫酸法金紅石型鈦白粉的整體平均價從1月初的18751元/噸漲至3月中旬的20975元/噸(均含稅),漲幅為11.87%。

5月下旬,也是該龍企的先行調漲500元/噸,原本蕭條的鈦白市場或多或少的獲得一些提振影響,部分同行生產企業價格滯后跟進,二、三線品牌產品也借一線品牌調漲的價格優勢緩解庫存壓力,開始了2012年的第二波漲價潮。

4、國際生產商調漲刺激

杜邦(DuPont)、科斯特(Cristal Global)、特諾(Tronox)、亨斯邁(Huntsman)、康諾思(Kronos)、石原(ISK)等國際生產商也幾次上調世界范圍內鈦白粉價格。在此刺激下,市場不但延續交易活躍的氣氛,國內部分生產商與經銷商紛紛跟風,從而再一次助推鈦白粉整體價格上揚。

5、進口量下降的滯后影響

從圖2的進出口量走勢圖來看,1月至4月鈦白粉的整體進口量逐級增多,充斥在國內的進口鈦白粉產品數量激增,而國產鈦白粉3月出口量出現一個高潮,對于國內市場的供應量相對較低,故出現由于出口吃貨量過多,對國內市場采取提價穩倉、限量供應等利多舉措。

圖2:1-5月鈦白粉進出口量走勢圖

6、下游聞漲,“抄底”情緒加重

5月下旬,隨著龍企調漲,下游采購商預計會遇整體價格會在此刺激下略有上揚,在“抄底”情緒促使下,生產商和經銷商出現了短暫的走貨高潮,但“曇花一現”的需求解凍也加速了鈦白粉的價格回升,買漲不買跌較明顯。

價格利空因素:

1、原料鈦精礦價格下挫

3月,原料鈦精礦先行降價為鈦白粉的理性回調創造了先決條件。攀枝花地區品位46報價從3月最高的2450元/噸(不含稅)下降到5月下旬的1650元/噸(不含稅),跌幅達32.65%。鈦白粉的需求疲軟,向上傳導至原料,所以導致鈦精礦需求乏力,交投冷清。

2、下游需求疲軟

國家政策對房地產行業的打壓,造成其重要原料供應商涂料用量的大幅下挫,據統計,2012年1-3月,我國涂料的產量為246.9萬噸,同比下降21.9%,表觀消費量為247.3萬噸,同比下降22.1%。涂料產量的下降直接導致鈦白粉的需求疲軟,山東地區某經銷商在價格高位的時候曾經一個月只出2噸貨,可見一斑。加之鈦白粉價格持續高位,采購商的剛性需求也觀望情緒濃重,整體交投情緒欠佳,市場無需求源動力,鈦白粉價格理性回調在所難免。

3、生產商“挺價暗降”

鈦白粉價格居高不下,市場交投情緒冷清,西南、華東、華中、華南等地區生產商紛紛“暗降”,幅度在200-1000元/噸不等。西南地區某大型生產商“暗降”直接刺激同行企業,故拉低行業整體平均價,市場價格商談空間比較大。

三、2012年下半年鈦白粉價格走勢預測

5月末的整體價格上揚并不是需求量提升所致,或因原料鈦精礦的小幅度反彈與生產商之間的價格炒作所致,生產商將原料的成本壓力向下游轉移,如果持續疲軟的需求依然持續,那此次鈦白粉的價格上調空間將非常有限。

生意社化工分社鈦白粉分析師楊遜認為:根據目前原料和鈦白粉的行情價格與市場交投情況來看,短期內鈦白粉市場或維持高位震蕩走勢,6、7月份是鈦白粉價格的關鍵期,主要看越南事件心理影響的程度,如果相對理性的對待,鈦白粉的整體價格受需求牽制,上行空間有限,價格或隨事件沖高后隨即下挫;但礦商永遠是追求利潤的最大化,從6月上旬反映出越礦商的惜售情緒來看,后市或極有上行可能,但幅度不會很大,鈦白粉全年價格走勢或成“N”字形。

相關上市公司:攀鋼釩鈦[000629]、安納達[002136]、佰利聯[002601]、ST鈦白[002145]

以國內市場走貨量較大的硫酸法金紅石型鈦白粉為例,由圖中可以看出,上半年(1月4-6月30日)鈦白粉價格總體呈先漲后跌再漲的過山車走勢,從1月初的18751元/噸到6月末的19543元/噸(均含稅),漲幅為4.22%,垂直振幅為11.86%。

一、2012年上半年縱覽

總體看,1-3月中旬為慣性漲價期,3-5月下旬為降價期,5月下旬-6月末為逆勢回調期。

1-3月中旬,維持2011年底的價格調漲慣性。主要受原料鈦精礦價格攀升、經銷商和下游用戶備貨潮、龍頭企業價格領漲、國際生產商調漲刺激、進口量下降的滯后等影響。

3-5月下旬,原料鈦精礦價格先行下挫、下游聞高價拿貨小心且疲軟、主流生產商挺價暗降,有價無市過后價格回歸理性。5月下旬-6月,原料鈦精礦減產價格瞬間反彈、西南地區龍頭企業價格領漲、下游聞漲“抄底”情緒較濃、進口產品價格明升暗降,價格小幅度攀升,但交投情緒隨之漸冷。

二、影響鈦白粉價格的利多、利空因素

價格利多因素:

1、原料鈦精礦價格攀升

鈦精礦等原材料的價格是鈦白粉整體價格的晴雨表。1月,由于農歷新年較早,生產商、經銷商與鈦白粉企業年底備貨,加之南方一些礦廠開工率不高,市場出現了一段時間的一貨難求局面,鈦精礦漲價風不斷,從2011年11月至2012年3月中旬價格曲線連續向上快速攀爬。在2012年的時間段內,攀枝花地區品位46的鈦精礦價格也是從1月初的2050元/噸(不含稅)漲至3月中旬的2450元/噸(不含稅)的今年最高價,漲幅為19.51%。

5月,因攀西地區持續無降雨及少量降雨,導致攀西地區工業用水持續緊張,礦區選礦場受此影響出現大面積被迫停產,因選礦場的被迫停產導致鈦精礦原料,鈦中礦現貨持續減少,價格也震蕩上揚。攀枝花地區品位46鈦精礦價格從今年最低的1650元/噸(不含稅)上調6月末的2100元/噸(不含稅),上漲幅度達27.27%。

此外,越南再次宣布自2012年7月1日起停止鈦鐵精礦出口。據業內人士透露2012年上半年對我國的鈦礦出口配額是60萬噸,從進出口數據來看,今年1-5月越南出口我國的鈦精礦總量約為55.19萬噸,已接近配額,而2009-2011年的三年間越南平均出口我國的鈦精礦平均為75萬噸左右,2012年,從越南的鈦礦供應量上看僅相差15萬噸,這些完全可以靠澳大利亞和印度等國的進口量來彌補,所以對于2012年來說,越南事件的影響比不是很大,但對貿易商來說,增加了很多對于未來的利多預期,6月有經銷商的惜售情緒較濃。

2、經銷商、下游用戶備貨潮

1-3月間,由于農歷新年相對較早,全國部分生產商停單止售、經銷商囤貨積銷情緒濃重,更有一些生產商無庫存,故此提價穩倉。受此影響,握有貨源的經銷商提價走貨,面對下游廠商生產的備貨需求,經銷商拋出硫酸法金紅石型鈦白粉21000元/噸的高價,個別經銷商的訂單安排較滿。另外,大型生產商比較看重外貿市場,國內供應量急劇降低,限量逼漲情況也有發生。

3、龍頭企業價格領漲

國內西南地區某大型生產商在價格攀升期的一路領漲,在次刺激下,同行企業陸續價格跟進,也正是在這個時間段,鈦白粉實現了2012年的極限振幅,硫酸法金紅石型鈦白粉的整體平均價從1月初的18751元/噸漲至3月中旬的20975元/噸(均含稅),漲幅為11.87%。

5月下旬,也是該龍企的先行調漲500元/噸,原本蕭條的鈦白市場或多或少的獲得一些提振影響,部分同行生產企業價格滯后跟進,二、三線品牌產品也借一線品牌調漲的價格優勢緩解庫存壓力,開始了2012年的第二波漲價潮。

4、國際生產商調漲刺激

杜邦(DuPont)、科斯特(Cristal Global)、特諾(Tronox)、亨斯邁(Huntsman)、康諾思(Kronos)、石原(ISK)等國際生產商也幾次上調世界范圍內鈦白粉價格。在此刺激下,市場不但延續交易活躍的氣氛,國內部分生產商與經銷商紛紛跟風,從而再一次助推鈦白粉整體價格上揚。

5、進口量下降的滯后影響

從圖2的進出口量走勢圖來看,1月至4月鈦白粉的整體進口量逐級增多,充斥在國內的進口鈦白粉產品數量激增,而國產鈦白粉3月出口量出現一個高潮,對于國內市場的供應量相對較低,故出現由于出口吃貨量過多,對國內市場采取提價穩倉、限量供應等利多舉措。

圖2:1-5月鈦白粉進出口量走勢圖

6、下游聞漲,“抄底”情緒加重

5月下旬,隨著龍企調漲,下游采購商預計會遇整體價格會在此刺激下略有上揚,在“抄底”情緒促使下,生產商和經銷商出現了短暫的走貨高潮,但“曇花一現”的需求解凍也加速了鈦白粉的價格回升,買漲不買跌較明顯。

價格利空因素:

1、原料鈦精礦價格下挫

3月,原料鈦精礦先行降價為鈦白粉的理性回調創造了先決條件。攀枝花地區品位46報價從3月最高的2450元/噸(不含稅)下降到5月下旬的1650元/噸(不含稅),跌幅達32.65%。鈦白粉的需求疲軟,向上傳導至原料,所以導致鈦精礦需求乏力,交投冷清。

2、下游需求疲軟

國家政策對房地產行業的打壓,造成其重要原料供應商涂料用量的大幅下挫,據統計,2012年1-3月,我國涂料的產量為246.9萬噸,同比下降21.9%,表觀消費量為247.3萬噸,同比下降22.1%。涂料產量的下降直接導致鈦白粉的需求疲軟,山東地區某經銷商在價格高位的時候曾經一個月只出2噸貨,可見一斑。加之鈦白粉價格持續高位,采購商的剛性需求也觀望情緒濃重,整體交投情緒欠佳,市場無需求源動力,鈦白粉價格理性回調在所難免。

3、生產商“挺價暗降”

鈦白粉價格居高不下,市場交投情緒冷清,西南、華東、華中、華南等地區生產商紛紛“暗降”,幅度在200-1000元/噸不等。西南地區某大型生產商“暗降”直接刺激同行企業,故拉低行業整體平均價,市場價格商談空間比較大。

三、2012年下半年鈦白粉價格走勢預測

5月末的整體價格上揚并不是需求量提升所致,或因原料鈦精礦的小幅度反彈與生產商之間的價格炒作所致,生產商將原料的成本壓力向下游轉移,如果持續疲軟的需求依然持續,那此次鈦白粉的價格上調空間將非常有限。

生意社化工分社鈦白粉分析師楊遜認為:根據目前原料和鈦白粉的行情價格與市場交投情況來看,短期內鈦白粉市場或維持高位震蕩走勢,6、7月份是鈦白粉價格的關鍵期,主要看越南事件心理影響的程度,如果相對理性的對待,鈦白粉的整體價格受需求牽制,上行空間有限,價格或隨事件沖高后隨即下挫;但礦商永遠是追求利潤的最大化,從6月上旬反映出越礦商的惜售情緒來看,后市或極有上行可能,但幅度不會很大,鈦白粉全年價格走勢或成“N”字形。

相關上市公司:攀鋼釩鈦[000629]、安納達[002136]、佰利聯[002601]、ST鈦白[002145]