2008年,對中國鈦白粉市場來說是內憂外患的一年,美國著名的增長咨詢公司Frost & Sullivan(弗若斯特沙利文)持續關注該市場,認為中國鈦白粉市場目前正處于行業整合的初級階段,落后產能淘汰以及提高行業整體生產技術水平是行業未來發展的必然趨勢。

據統計,2008年中國鈦白粉全年產量78.7萬噸,較2007年大幅下降約21.1%,市場表觀消費量96.3萬噸,較2007年下跌約15.2%。硫酸等原材料價格在前三個季度的大幅上漲促使行業整體盈利水平大幅下探,與此同時,全球金融危機又使得主要下游行業如油漆涂料、塑料產品等的客戶需求增速放緩,這兩大因素共同作用直接導致了行業整體需求量下滑。

縱觀當前中國鈦白粉行業,低端產能重復建設嚴重、生產成本壓力巨大、環保治理成本較高以及高端產品自給率偏低仍舊是整體行業面臨的主要問題。這些問題成為整個行業長期健康發展過程中面臨的巨大挑戰。

低端產能重復建設嚴重,行業面臨生產過剩

目前,由于生產技術基本被國外企業所壟斷以及企業資金實力有限等問題,我國鈦白粉生產企業基本采用硫酸法,且產能十分分散,相當比例的企業的生產能力不足1萬噸。目前僅有錦州鈦業采用氯化法,然而由于技術以及生產規模等問題,該裝置盈利情況始終較差,且產品質量相較國外氯化法產品質量也有一定差距。而在產品種類上,近年來金紅石型鈦白粉比例逐步提升,2008年國內金紅石型鈦白粉銷售量約占鈦白粉總銷量的58%,然而全球金紅石型的比例高達87.5%,我國水平與國外仍舊有較大差距。

Frost & Sullivan的研究顯示,截至2008年年底,我國鈦白粉行業總產能高達145萬噸,產能過剩現象已經有所突顯,加之第四季度眾多鈦白粉生產企業由于下游需求低迷以及生產成本難以負荷等原因紛紛限產或限產,全年平均開工率僅有54.3%。然而,目前各地仍有許多處于立項、報批、設計、施工等不同階段的鈦白粉新建項目,據不完全統計,這些新擴建項目的總產能高達130-140萬噸,若這些項目全部能夠順利通過審批且按時投產,在不久的將來中國將超過美國一躍成為全球第一大鈦白粉生產國。而面臨產能的快速擴張,下游需求卻不能及時跟進,產能過剩的問題將愈加嚴重。

在這些新擴建產能中,幾乎所有的產品均為金紅石型產品,這意味著未來中國金紅石型鈦白粉的比例將會快速提高。然而這些裝置采用的仍多為相對較為落后的硫酸法,中低端產能的重復性建設問題十分突出。而今年年初提出的十大行業振興規劃中,淘汰落后產能、加快企業整合也是國家當前針對化工行業的主要政策之一,鈦白粉行業在這項政策的影響下,勢必將加速行業整合的整體進程。

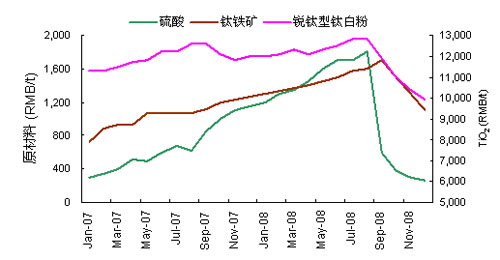

原材料成本壓力難以轉嫁,行業盈利水平大幅下降

近年來,硫酸、鈦鐵礦、鈦渣等原材料成本呈現直線上揚走勢,在2008年原材料價格更是急劇上漲接連突破歷史高位,鈦白粉生產企業雖然也同步上調產品售價,但是卻無法將生產成本的上漲完全轉嫁到終端用戶,行業整理盈利水平嚴重受到擠壓,2008年眾多生產企業,特別是規模較小、生產技術落后的公司,虧損狀況嚴重。同時,從安納達、攀渝鈦業和中核鈦白這三家鈦白粉上市公司年報及季報也可發現,2008年這三家公司整體盈利情況也不容樂觀,2009年第一季度該三家公司的經營狀況仍舊沒有明顯好轉。

進入2009年,雖然硫酸等原材料價格回落至低位,行業整體盈利狀況較2008年有所好轉,然而由于鈦白粉產品價格也處于較低水平,行業利潤仍舊偏低。而隨著今后新擴建裝置的陸續投產,行業內價格競爭也將日益激烈,這也將直接影響到行業整體的利潤水平。

高端產品缺乏,產品同質化現象明顯,生產技術有待提高

雖然目前我國已經是全球主要的鈦白粉生產國,但是在生產技術上與國外企業仍然存在較大的差距。首先,目前我國生產的鈦白粉仍舊是以中低端產品為主,產品性能,如分散性、遮蓋性和耐候性等,仍落后于杜邦、石原、美禮聯等國外進口產品,因此我國高端鈦白粉市場仍舊基本被進口產品所壟斷,2008年鈦白粉進口量達25.05萬噸。另外,我國鈦白粉企業在產品細分方面也有待提高,產品同質化現象十分嚴重,這直接導致了行業內競爭加劇。

生產工藝的落后直接導致了我國鈦白粉產品售價遠低于進口產品,在當前生產成本壓力巨大的情況下,除了有效控制生產成本,提高產品性能以爭奪高端市場同樣也是維持企業效益的重要途徑。

環保要求日益嚴格

環保問題一直是影響鈦白粉行業發展的重要問題之一。近年來,國家對環保法規的實施和監管政策的出臺,特別是2007年國務院《節能減排綜合工作方案》的出臺,使鈦白粉企業生產和發展受到嚴格的約束和限制。硫酸法鈦白粉生產中產生的廢氣、廢渣、廢水和廢酸對環境造成的污染是制約其發展的主要原因,一方面,“三廢”處理的高成本給企業運營帶來了較大的經濟壓力,另一方面,“三廢”處理不當,如廢渣堆放不合理,廢水排放不達標等問題,導致企業停產整頓的現象也時有聽聞。因此,對“三廢"的治理和綜合利用是解決硫酸法鈦白粉環境污染和企業生存問題的一項重要工作。目前,每噸鈦白粉產品的三廢治理成本達到1000元左右,這無疑直接導致了企業成本的上升和利潤的下降。

而目前專門針對鈦白粉和硫酸行業的“三廢”排放標準正處于起草階段,預計該標準將比現行的國家“三廢”排放標準更為嚴格,鈦白粉企業在環保方面的壓力將更大。從長遠看,這對實現行業的清潔生產和可持續發展具有積極的推進作用。

綜上,雖然中國鈦白粉行業正面臨著行業內外的多重壓力與挑戰,市場整體發展將較前幾年有所下滑。Frost & Sullivan預計中國鈦白粉銷量2009至2013年間仍將維持增長態勢,復合增長率預計為10%左右。

據統計,2008年中國鈦白粉全年產量78.7萬噸,較2007年大幅下降約21.1%,市場表觀消費量96.3萬噸,較2007年下跌約15.2%。硫酸等原材料價格在前三個季度的大幅上漲促使行業整體盈利水平大幅下探,與此同時,全球金融危機又使得主要下游行業如油漆涂料、塑料產品等的客戶需求增速放緩,這兩大因素共同作用直接導致了行業整體需求量下滑。

縱觀當前中國鈦白粉行業,低端產能重復建設嚴重、生產成本壓力巨大、環保治理成本較高以及高端產品自給率偏低仍舊是整體行業面臨的主要問題。這些問題成為整個行業長期健康發展過程中面臨的巨大挑戰。

低端產能重復建設嚴重,行業面臨生產過剩

目前,由于生產技術基本被國外企業所壟斷以及企業資金實力有限等問題,我國鈦白粉生產企業基本采用硫酸法,且產能十分分散,相當比例的企業的生產能力不足1萬噸。目前僅有錦州鈦業采用氯化法,然而由于技術以及生產規模等問題,該裝置盈利情況始終較差,且產品質量相較國外氯化法產品質量也有一定差距。而在產品種類上,近年來金紅石型鈦白粉比例逐步提升,2008年國內金紅石型鈦白粉銷售量約占鈦白粉總銷量的58%,然而全球金紅石型的比例高達87.5%,我國水平與國外仍舊有較大差距。

Frost & Sullivan的研究顯示,截至2008年年底,我國鈦白粉行業總產能高達145萬噸,產能過剩現象已經有所突顯,加之第四季度眾多鈦白粉生產企業由于下游需求低迷以及生產成本難以負荷等原因紛紛限產或限產,全年平均開工率僅有54.3%。然而,目前各地仍有許多處于立項、報批、設計、施工等不同階段的鈦白粉新建項目,據不完全統計,這些新擴建項目的總產能高達130-140萬噸,若這些項目全部能夠順利通過審批且按時投產,在不久的將來中國將超過美國一躍成為全球第一大鈦白粉生產國。而面臨產能的快速擴張,下游需求卻不能及時跟進,產能過剩的問題將愈加嚴重。

在這些新擴建產能中,幾乎所有的產品均為金紅石型產品,這意味著未來中國金紅石型鈦白粉的比例將會快速提高。然而這些裝置采用的仍多為相對較為落后的硫酸法,中低端產能的重復性建設問題十分突出。而今年年初提出的十大行業振興規劃中,淘汰落后產能、加快企業整合也是國家當前針對化工行業的主要政策之一,鈦白粉行業在這項政策的影響下,勢必將加速行業整合的整體進程。

原材料成本壓力難以轉嫁,行業盈利水平大幅下降

近年來,硫酸、鈦鐵礦、鈦渣等原材料成本呈現直線上揚走勢,在2008年原材料價格更是急劇上漲接連突破歷史高位,鈦白粉生產企業雖然也同步上調產品售價,但是卻無法將生產成本的上漲完全轉嫁到終端用戶,行業整理盈利水平嚴重受到擠壓,2008年眾多生產企業,特別是規模較小、生產技術落后的公司,虧損狀況嚴重。同時,從安納達、攀渝鈦業和中核鈦白這三家鈦白粉上市公司年報及季報也可發現,2008年這三家公司整體盈利情況也不容樂觀,2009年第一季度該三家公司的經營狀況仍舊沒有明顯好轉。

進入2009年,雖然硫酸等原材料價格回落至低位,行業整體盈利狀況較2008年有所好轉,然而由于鈦白粉產品價格也處于較低水平,行業利潤仍舊偏低。而隨著今后新擴建裝置的陸續投產,行業內價格競爭也將日益激烈,這也將直接影響到行業整體的利潤水平。

高端產品缺乏,產品同質化現象明顯,生產技術有待提高

雖然目前我國已經是全球主要的鈦白粉生產國,但是在生產技術上與國外企業仍然存在較大的差距。首先,目前我國生產的鈦白粉仍舊是以中低端產品為主,產品性能,如分散性、遮蓋性和耐候性等,仍落后于杜邦、石原、美禮聯等國外進口產品,因此我國高端鈦白粉市場仍舊基本被進口產品所壟斷,2008年鈦白粉進口量達25.05萬噸。另外,我國鈦白粉企業在產品細分方面也有待提高,產品同質化現象十分嚴重,這直接導致了行業內競爭加劇。

生產工藝的落后直接導致了我國鈦白粉產品售價遠低于進口產品,在當前生產成本壓力巨大的情況下,除了有效控制生產成本,提高產品性能以爭奪高端市場同樣也是維持企業效益的重要途徑。

環保要求日益嚴格

環保問題一直是影響鈦白粉行業發展的重要問題之一。近年來,國家對環保法規的實施和監管政策的出臺,特別是2007年國務院《節能減排綜合工作方案》的出臺,使鈦白粉企業生產和發展受到嚴格的約束和限制。硫酸法鈦白粉生產中產生的廢氣、廢渣、廢水和廢酸對環境造成的污染是制約其發展的主要原因,一方面,“三廢”處理的高成本給企業運營帶來了較大的經濟壓力,另一方面,“三廢”處理不當,如廢渣堆放不合理,廢水排放不達標等問題,導致企業停產整頓的現象也時有聽聞。因此,對“三廢"的治理和綜合利用是解決硫酸法鈦白粉環境污染和企業生存問題的一項重要工作。目前,每噸鈦白粉產品的三廢治理成本達到1000元左右,這無疑直接導致了企業成本的上升和利潤的下降。

而目前專門針對鈦白粉和硫酸行業的“三廢”排放標準正處于起草階段,預計該標準將比現行的國家“三廢”排放標準更為嚴格,鈦白粉企業在環保方面的壓力將更大。從長遠看,這對實現行業的清潔生產和可持續發展具有積極的推進作用。

綜上,雖然中國鈦白粉行業正面臨著行業內外的多重壓力與挑戰,市場整體發展將較前幾年有所下滑。Frost & Sullivan預計中國鈦白粉銷量2009至2013年間仍將維持增長態勢,復合增長率預計為10%左右。